![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

“日本の中堅中小企業のために。SuperStreamはお客様のIFRS対応に付加価値をご提供します”

企業のグローバル化が進む中、日本の会計制度は日本基準からIFRSへの転換を迫られています。当初、金融庁は2012年に適用に関する方針を決定し、2015年または2016年には IFRS強制適用が開始する可能性がありましたが、その後、米国の動向などの影響もあり全く不透明な状況にあります。しかし、その中には任意適用を行う企業もでてきており、依然としてIFRS対応準備は欠かせません。

IFRS強制適用が決定した際、対象となる企業は上場企業だけでなく、その子会社、取引先企業まで影響が及び、大企業から中堅中小企業までIRFS対応を求められ、特に会計処理や報告書等の大幅な変更により、システムの強化・再構築が必要になると予測されます。

販売開始より16年、大企業から中堅中小企業まで累計8,000社以上の企業に、財務会計/人事給与の導入実績があるSuperStream。グローバルな時代において、日本の会計基準は日本基準から国際会計基準(IFRS)へと徐々に転換しています。

SuperStream はIFRSコンバージェンス対応をはじめ、強制適用にも対応していきます。国内企業へのIFRS適用に向けて、弊社はSuperStreamのIFRS対応をお客様が必要とする時期に適切な内容でご提供。お客様の経営をより強化するために、今後もSuperStreamはお客様に付加価値あるソリューションをご提供していきます。

スーパーストリーム株式会社

代表取締役社長 角田 聡志

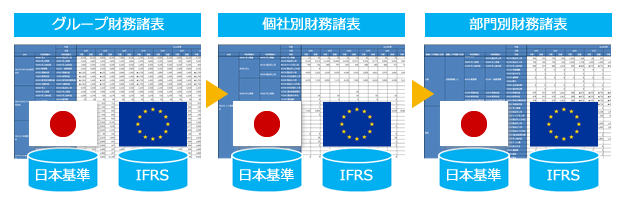

総勘定元帳上で、日本基準の会計残高とIFRSの会計残高を保持し、それぞれの基準に準拠した財務諸表の作成が可能です。また、固定資産管理については、日本の会計・税務用とIFRS用の管理台帳をそれぞれ保持することが可能です。固定資産の償却計算方法や耐用年数を、それぞれの基準に適合した形で設定することができます。減価償却費などの仕訳は日本基準、IFRS両方で作成され、統合会計へ連携します。

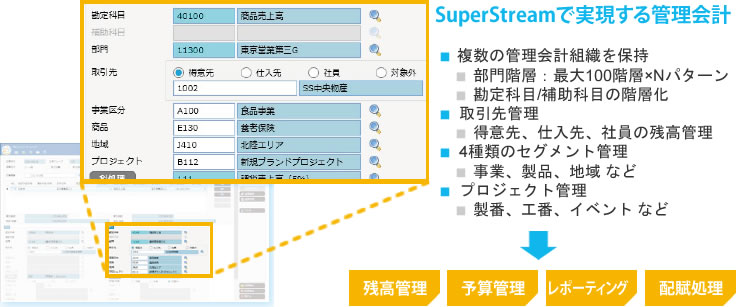

複数組織管理、相手先管理、セグメント管理、プロジェクト管理になどの管理会計機能を標準装備しており、これらの機能を活用しさまざまな切り口で収支状況を把握できます。

過年度誤謬差額を入力する遡及仕訳入力機能を搭載。各マスタの設定と遡及仕訳入力、および年次更新により実現します。また、通常残高と遡及残高を保持する事により、遡及前後での帳票出力が可能です。

仕訳日記帳、仕訳伝票照会、各種元帳、合計残高試算表、貸借対照表、損益計算書、四半期対比表、前月/前年対比表、科目別機能別残高表、機能別損益計算書、株主資本等変動計算書、キャッシュ・フロー計算書

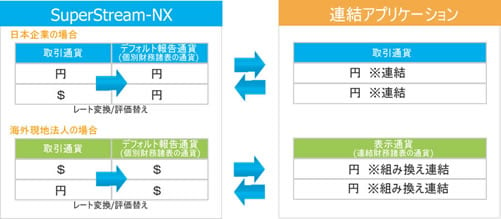

企業の個別財務諸表で基軸となる取引通貨・デフォルト通貨の設定が可能です。

【主な機能】

国際会計基準審議会(IASB)と米国財務会計基準審議会(FASB)は、共同して収益認識に関する会計基準を開発し、2014年5月に「顧客との契約から生じる収益」として公表しました。

この公表をきっかけにして、わが国でも新たに収益認識基準が策定され、2021年4月1日以降開始する事業年度より、適用されることになりました。

制度の要件:収益を認識するための5つのステップ

| ステップ1 「契約の識別」 |

契約の内容ごとにまとめる |

|---|---|

| ステップ2 「履行義務の識別」 |

契約の中に異なる履行義務があれば分ける |

| ステップ3 「取引価格の算定」 |

まとめた契約全体の金額を算定する |

| ステップ4 「取引価格の配分」 |

金額を履行義務ごとに配分する |

| ステップ5 「収益の認識」 |

履行義務を果たしたときに収益として認識する |

この収益認識基準に沿って会計処理を行った場合、取引の事例によっては法人税における所得金額の計算上、益金の額に算入する金額および消費税における課税資産の譲渡等の対価の額が、それぞれ異なることがありますので注意が必要です。

以下は「収益認識に関する会計基準」に沿って会計処理を行った場合に、会計・法人税・消費税のいずれかの処理が異なることとなる典型的なものとなります。

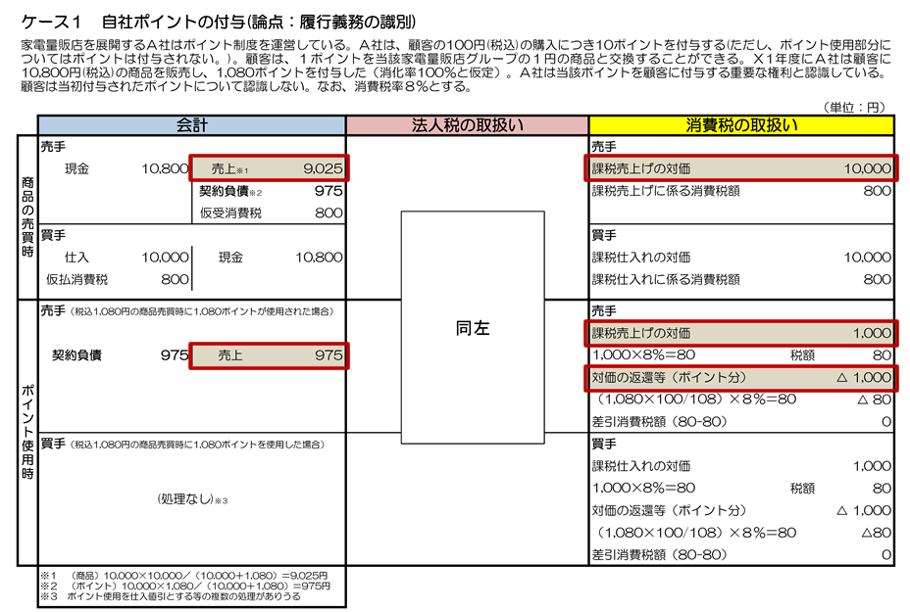

| ケース1 | 自社ポイントの付与(論点:履行義務の識別) |

|---|---|

| ケース2 | 契約における重要な金融要素(論点:履行義務の識別) |

| ケース3 | 割戻を見込む販売(論点:変動対価) |

| ケース4 | 返品権付き販売(論点:変動対価) |

| ケース5 | 商品券等(論点:非行使部分) |

| ケース6 | 消化仕入(論点:本人・代理人) |

国税庁「収益認識に関する会計基準」への対応について:

https://www.nta.go.jp/publication/pamph/hojin/kaisei_gaiyo2018/02.htm

ここではケース1の、「自社ポイントの付与」について、消費税の考慮点の解説とSuperStream-NXの対応方針を説明いたします。

これまでは会計上も税務上も、製品価格である10,000円を「売上」と見なしていました。しかし収益認識基準で考える「売上」は、販売の際に付与されるポイントによる値引き分を差し引いた金額で認識されるため、会計処理上で認識される「売上」は消費税の課税対象となる売り上げと金額に差異が発生します。

SuperStream-NXでは収益認識基準で考える「売上」とは別に、ポイントによる値引き分を差し引かない製品費用である税務上の「売上(=課税売上の対価)」金額もシステム上に持つことで、収益認識基準を適用しつつも消費税が正しく算出されるようになります。

SuperStream-NXの収益認識基準への対応は、2020年夏頃を予定しています。