![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

軽減税率制度が実施されることにより、現行の請求書等保存方式が変更されます。まずは平成31年10月より平成35年9月30日までの期間において、「区分記載請求書等保存方式」が施行されます。

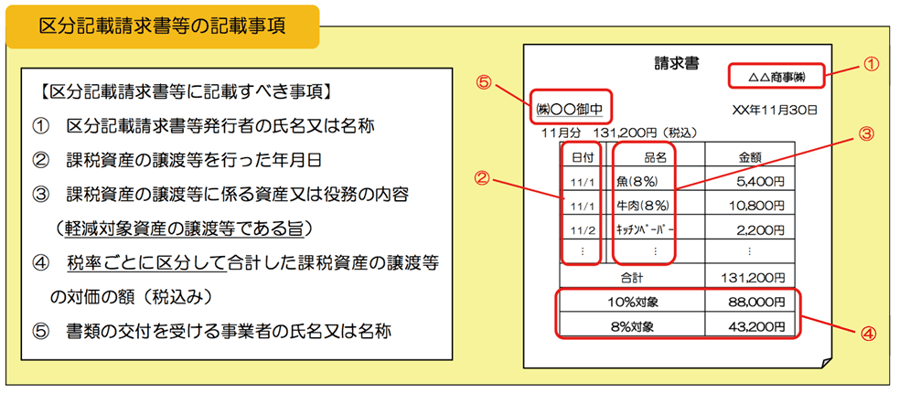

SuperStream-NXでは2019年4月の予定で、下記の区分記載請求書等の記載事項の変更に対応する方針です。

従来の請求書との相違点は、

③課税資産の譲渡等に係る資産又は役務の内容(軽減対象資産の譲渡等である旨)

④税率ごとに区分して合計した課税資産の譲渡等の対価の額(税込み)

が挙げられます。

SuperStream-NXでは、請求書の記載する明細のうち軽減税率対象のものには※印をつけ、さらに合計金額の欄に標準税率(10%)と軽減税率(8%)ごとの税込み合計金額を記載することでこの変更内容に対応いたします。

(請求書画像)

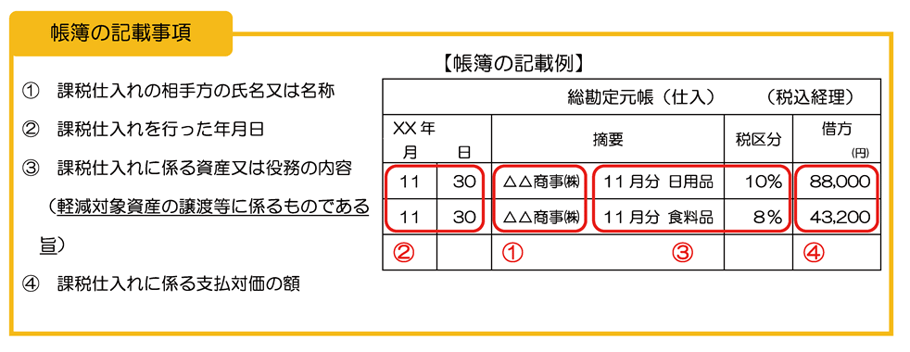

請求書等保存方式の他、帳簿に記載する事項についても変更が発生いたしますが、SuperStream-NXでは帳簿の記載事項における変更点のうち、従来の請求書との相違点である「軽減税率の対象となる資産の譲渡である旨を明記する」点については「税コード」の表示により、すでに対応済みです。

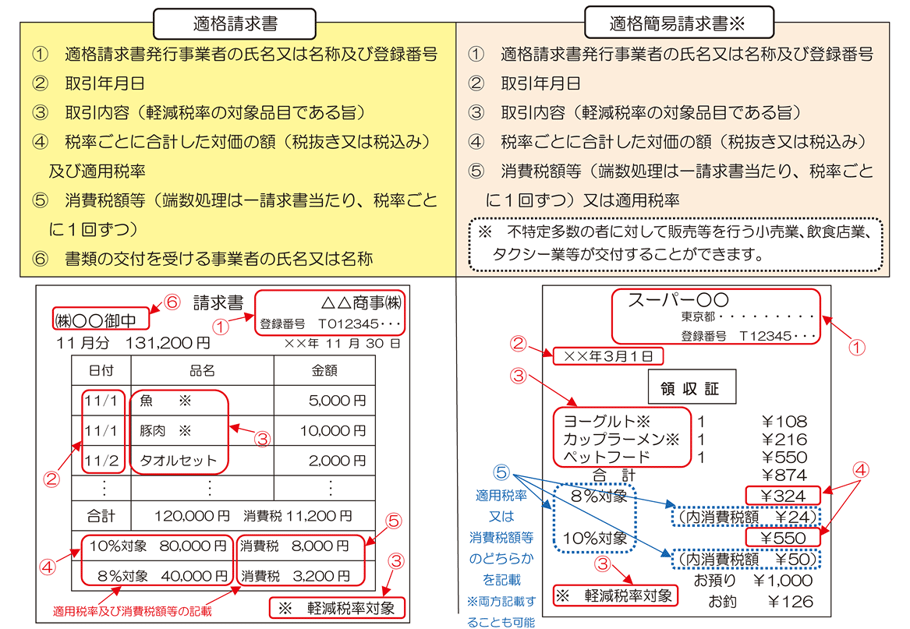

平成35年10月1日からは、上記の区分記載請求書等保存方式に変わり、適格請求書等保存方式が実施されます。

区分記載請求書との相違点として、以下の3点が挙げられます。

<区分記載請求書等との相違点>

①適格請求書発行事業者の氏名又は名称及び登録番号の記載

④税率ごとに合計した対価の額及び適用税率

⑤消費税額等(端数処理は1請求書当たり、税率毎に1回ずつ)

SuperStream-NXでは上記について、実施時期までに対応していく方針です。対応方法および時期については決まり次第ホームページ等でお知らせいたします。

それではこの軽減税率実施にあたり、経理部門の現場ではどのような変更対応が求められるのでしょうか。

もともとSuperStream-NXでは消費税の増税に備えており、消費税表示設定マスタに複数の消費税を登録することが可能なので、軽減税率の対象品目については科目、補助科目を設定し、税率を8%にしておくことで、仕訳入力時にスムーズに選択することができます。

国際会計基準審議会(IASB)と米国財務会計基準審議会(FASB)は、共同して収益認識に関する会計基準を開発し、2014年5月に「顧客との契約から生じる収益」として公表しました。

この公表をきっかけにして、わが国でも新たに収益認識基準が策定され、2021年4月1日以降開始する事業年度より、適用されることになりました。

制度の要件:収益を認識するための5つのステップ

| ステップ1 「契約の識別」 |

契約の内容ごとにまとめる |

|---|---|

| ステップ2 「履行義務の識別」 |

契約の中に異なる履行義務があれば分ける |

| ステップ3 「取引価格の算定」 |

まとめた契約全体の金額を算定する |

| ステップ4 「取引価格の配分」 |

金額を履行義務ごとに配分する |

| ステップ5 「収益の認識」 |

履行義務を果たしたときに収益として認識する |

この収益認識基準に沿って会計処理を行った場合、取引の事例によっては法人税における所得金額の計算上、益金の額に算入する金額および消費税における課税資産の譲渡等の対価の額が、それぞれ異なることがありますので注意が必要です。

以下は「収益認識に関する会計基準」に沿って会計処理を行った場合に、会計・法人税・消費税のいずれかの処理が異なることとなる典型的なものとなります。

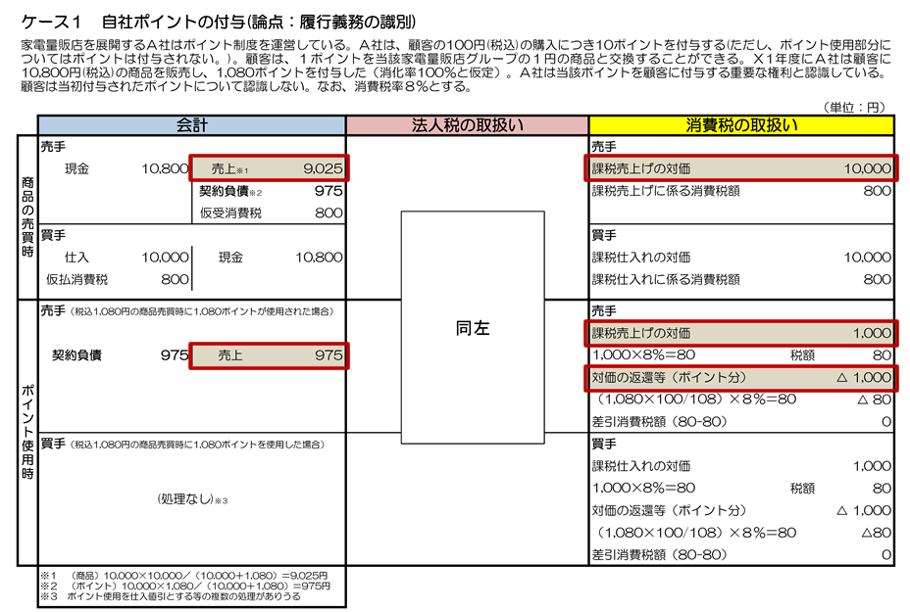

| ケース1 | 自社ポイントの付与(論点:履行義務の識別) |

|---|---|

| ケース2 | 契約における重要な金融要素(論点:履行義務の識別) |

| ケース3 | 割戻を見込む販売(論点:変動対価) |

| ケース4 | 返品権付き販売(論点:変動対価) |

| ケース5 | 商品券等(論点:非行使部分) |

| ケース6 | 消化仕入(論点:本人・代理人) |

国税庁「収益認識に関する会計基準」への対応について:

https://www.nta.go.jp/publication/pamph/hojin/kaisei_gaiyo2018/02.htm

ここではケース1の、「自社ポイントの付与」について、消費税の考慮点の解説とSuperStream-NXの対応方針を説明いたします。

これまでは会計上も税務上も、製品価格である10,000円を「売上」と見なしていました。しかし収益認識基準で考える「売上」は、販売の際に付与されるポイントによる値引き分を差し引いた金額で認識されるため、会計処理上で認識される「売上」は消費税の課税対象となる売り上げと金額に差異が発生します。

SuperStream-NXでは収益認識基準で考える「売上」とは別に、ポイントによる値引き分を差し引かない製品費用である税務上の「売上(=課税売上の対価)」金額もシステム上に持つことで、収益認識基準を適用しつつも消費税が正しく算出されるようになります。

SuperStream-NXの収益認識基準への対応は、2020年夏頃を予定しています。