![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

前回は定額法への減価償却方法の変更の動向について記載しました。

今回は、業種別に定額法への変更の状況を踏まえた上で、定額法への変更によって利益に対してどのような影響があったかをまとめてみました。

また、過去2年間の139社の変更に関する記載事例を一覧にしましたので、是非、ご参考にしていただきたいと思います(本稿の最後に当該一覧表へのリンクを貼ってあります)。

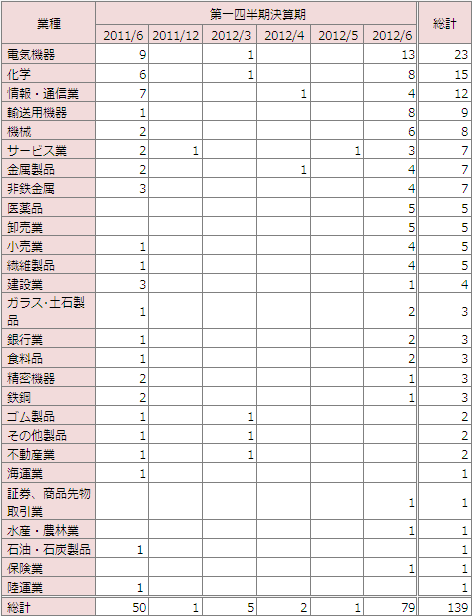

まず、定額法に変更した企業を業種別にまとめたのが以下の表です。

最も多いのが、電気機器で23社、これに化学の15社、情報通信の12社が続いて、自動車産業などの輸送用機器も9社と比較的多くなってきています。

また、前年からの動きとしては、輸送用機器が1社から9社に急増し、医薬品と卸売業は、0社から5社に急増しています。

来年に向けて、今年少なかった業種でも増加する可能性が感じられます。

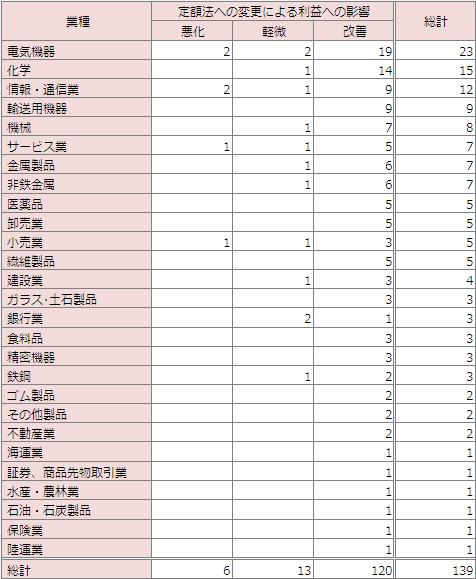

次の表が、定額法への変更が利益に及ぼした影響です。

圧倒的に改善した事例が多く、139社中120社と、全体の86.3%を占めています。

利益が改善する一方課税所得も増えるので、税務メリットが得られないのにもかかわらず定額法への変更を決定したとも言えるでしょう。

また、定額法への変更によって利益が悪化したのは6社で、以下の企業です。

なお、以下の21社は定額法への変更と同時に、耐用年数や残存価額の見直しも行っています。

今回の調査で参照した、定額法への変更に関する四半期報告書の記載事例の一覧を、以下のリンクからダウンロードできるようにしましたので、今後同様の変更を行う場合に参考にしてください。