![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

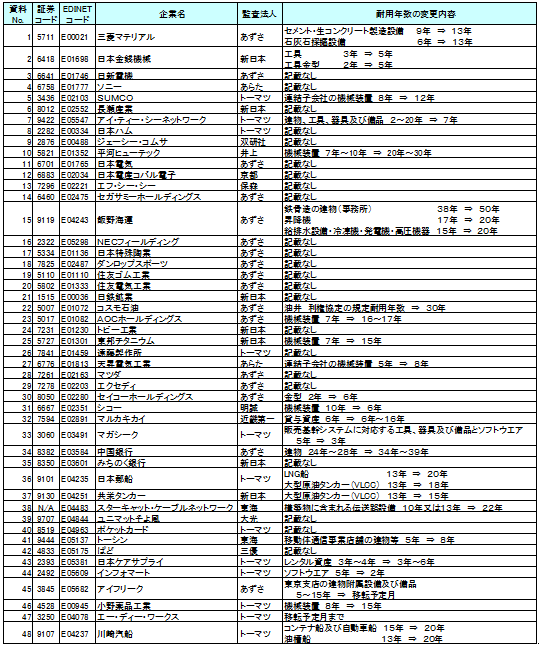

前回は減価償却方法変更の記載事例について説明しましたが、今回は、耐用年数を変更した企業が四半期報告書でどのように開示しているかをまとめてみました。また、最後に過去2年間の48社の記載事例の一覧にリンクを貼りましたので参考にしてください。

まず、2011年6月30日から2012年6月30日までを第1四半期の決算日として、耐用年数の変更を四半期報告書に記載した企業の一覧が以下の表です。

本コラムの第3回目で解説しました『現在の決算手続きに影響を与えかねない経済的耐用年数の決定』のところで、私は以下のように記載しました。

『(前略)IFRS適用ということで「経済的使用可能予測期間」を決める際に、税法耐用年数と「著しい相違」があるならば、実は、従来の日本基準で適用していた耐用年数自体が不適切だという判断になりかねません。(中略)耐用年数の変更は、「見積もりの変更」にあたるので、遡及処理が要求される可能性は低いと思われますが、IFRS対応をする上で、「ヤブヘビ」にならないよう注意していただきたい』

もしかすると、今回、耐用年数を見直した企業48社の中には、IFRSへの対応を検討する過程で、耐用年数を変更すべきとの結論になった企業があるかもしれません。

なお、見直した結果の耐用年数が、見直す前と比較して2倍以上になるケースや、逆に半分以下になるケースも見受けられます。

会計監査人によっては、過去の耐用年数が、著しく実態と乖離している場合には、「見積もりの変更」ではなく、「見積もりが不適切だった」などとして、遡及処理を求める場合もあるようですが、今回抽出した事例では、遡及処理をしている事例はありませんでした。

今回の調査で参照した、耐用年数の変更に関する四半期報告書の記載事例の一覧を、以下のリンクからダウンロードできるようにしましたので、今後、同様の変更を行う場合に参考にしてください。