![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

平成25年3月26日以降、毎月開催されている企業会計審議会(企画調整部会)は、6月に入ると複数回開催されるという、昨年までとはまるでスピード感が違います。

6月19日の企業会計審議会では、金融庁がとりまとめた報告書が承認され、任意適用の要件緩和とJ-IFRS(日本版IFRS)の導入が正式に決定されました。

最近特に注目を集めているのが、このJ-IFRSといわれるものです。

「日本の証券市場に4つも会計基準が存在する事態になり、投資家の混乱を招く」などと批判的な意見もあるようです。

しかし、ここでは、

といった疑問(ナゾ?)について私見を述べたいと思います。

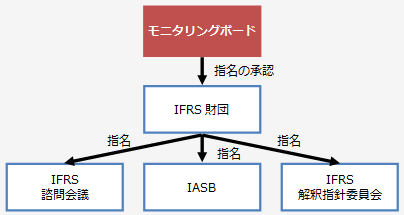

まず、IFRSの新しい基準の策定や改訂は、IASB(国際会計基準審議会)が行っています。

また、基準の解釈指針を策定しているのが、IFRICs(IFRS解釈指針委員会)です。

さらに、IASBやIFRICsに戦略的な助言を与える組織がIFRS諮問会議です。

そして上記3つの組織(IASB、IFRICs及びIFRS諮問会議)のメンバーは、IFRS財団が任命します。

そして、そのIFRS財団のメンバーは、モニタリングボードによって任命されます。

これを図示すると以下のようになります

IFRSは世界中で使われることを前提にしているので、特定の国や市場のために偏ってはいけません。

そこで、IFRS財団を監視する組織として、モニタリングボードが創設されたのです。

現在モニタリングボードのメンバーは、以下です。

ここで重要なポイントとして、IFRS財団のメンバーを任命し監視する、非常に重要な役割をもつモニタリングボード・メンバーとして、日本の金融庁が入っていて、しかも議長を担っているという点を覚えておいてください。

次のポイントは、このモニタリングボードの既存メンバーは定期的に見直すことも決められているということです。

つまり、日本の金融庁が現在モニタリングボード・メンバーであり議長を務めているからと言って、IASBなどに影響力を持ち続けるために、今後もメンバーとしてあり続けられるかというと、そうは問屋が卸さないルールが明確に決まっているのです。

最後のポイントは、上記定期的見直しの中に再三触れられている「メンバー要件」です。 以下の要件を満たさなければ、モニタリングボード・メンバーとしてふさわしくないということです。

【既存メンバーの要件】

メンバーが監視する市場で資金調達する企業の連結財務諸表について、

1.は、すでに日本ではIFRSの任意適用が認められているのでクリアしています。

2.は、日本ではまだIFRS適用会社が10社前後ですから、「著しく」満たしていません。

3.もまだ決定されていません。

1.はクリアしているので、2.か3.の要件をクリアできるかどうかが重要です。

クリアすべき期限は、上述した定期的見直しが2013年(今年)から実施されることを考えると、今年中にクリアする必要があるでしょう。

もう時間がありません。

ここに、今年になって金融庁が毎月のように企業会計審議会を開催して、議論を急ぐ根拠があると私は考えています。

残る疑問(ナゾ?)は、「J-IFRSがなぜ必要か」ということです。

2.の要件を今年中にクリアすることはほとんど不可能です。

活路は、3.を満たすことしかないと思われます。

そして3.を満たす具体的な方法として、

| 「日本は、IFRSのほんの一部を修正しただけのJ-IFRSを適用できるように決定しました。 そして、2015年末までに上場企業がピュアIFRSかJ-IFRSを「顕著に」適用している状態になることが国の方針として正式に決定されています」 |

と主張できるところまで、今年中に持っていきたいのではないでしょうか。

そうすれば、少なくとも今年の見直しタイミングでは、金融庁はモニタリングボード・メンバーの椅子を失わないですむでしょう。

ピュアIFRSでは、のれんを償却しなかったり、開発費を資産計上したりする基準が、多くの日本企業から敬遠されているので、ピュアIFRSの任意適用企業を飛躍的に増加させることは難しいと判断したのだと思います。

その判断は間違っていないと、私も感じています。

最後に忘れてはいけないことがあります。

それは、IFRS財団は、IFRSの修正やカーブアウトを基本的には認めていないということです。したがって、当面日本の努力として、IFRSに限りなく近いJ-IFRSの採用を見守るとしても、いずれは認められなくなる可能性が高いために、数年後には、J-IFRSとして今回修正されるIFRSの部分は、いずれその修正がなくなり、ピュアIFRSになるであろうということです。

その証拠に、6月19日の企業会計審議会で金融庁が作成した報告書には以下のような表現があるのです。

| 「4基準の併存状態は、大きな収斂(しゅうれん)の流れの中で1つのステップと位置付けることが適切」 |

したがって、上場企業の皆さんは、企業会計審議会や経団連さらには、自民党の金融調査会・企業会計小委員会などの動きを見ながら、今回検討したような背景や意図を抑えて、

自社で日本基準(あるいは米国基準)のままでいるのか、

ピュアIFRSにするのか、

J-IFRSを採用するのか

といった判断をする必要があると思います。

2011年の自見発言以来、昨年末までほとんど何の決定も行われなかった日本のIFRS対応とその方向性が、今回6月19日の企業会計審議会で明らかになりました。

今回の決定は、非常に重要な転換点になると思います。

6月19日の企業会計審議会の概要については、以下の記事が簡潔にまとめられていると思います。

参考にしてください。

http://techtarget.itmedia.co.jp/tt/news/1306/19/news07.html

以上