![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

2023年10月1日にインボイス制度が開始となることで、企業の担当者のなかには以下のような悩みをお持ちの方もいるのではないでしょうか?

「インボイス制度が始まるのは知っているが、どんな制度かイマイチよくわからない」

「自社の会計システムでインボイス制度に対応できるのだろうか?」

「インボイス制度に対応する会計システムをどう選んだらいいかわからない」

この記事ではインボイス制度の概要や具体的な対応策、会計システム選定のポイントを解説します。最後まで読めば、自社でまず何から手をつけるべきかがわかるようになります。

インボイス制度の正式名称は、「適格請求書等保存方式」といいます。

わかりやすくお伝えすると、「買い手は、国が認めた適格な請求書を保存していないと、仕入税額控除という税負担を減らしてくれる仕組みが使えなくなってしまいますよ」ということです。

では仕入税額控除とはどんな仕組みなのでしょうか?次項で詳しく見ていきましょう。

そもそも消費税は、原則として、「自社が売り上げたときに預かった消費税(売上税額)」から、「自社が仕入れたときに支払った消費税(仕入税額)」を差し引いた金額を納付するというものです。式で表すと、以下となります。

| 売上税額 − 仕入税額 = 納税額 |

この仕組みを「仕入税額控除」といい、消費税が適切に納められる仕組みになっています。

どういうことか、具体例で考えてみましょう。

Aドラッグストアが1,100円(商品代金1,000円+消費税100円)で仕入れた商品を、お客さまに2,200円(商品代金2,000円+消費税200円)で販売したとします。仕入税額控除ができない場合とできる場合のAドラッグストアの納税額は以下となります。

【仕入税額控除ができない場合】

・Aドラッグストアの納税額:200円

【仕入税額控除ができる場合】

・Aドラッグストアの納税額:100円(売上税額200円−仕入税額100円)

仕入税額控除が適用されることで、Aドラッグストアは仕入にかかった100円を納税額から差し引くことができ、税負担が軽減されたともいえるでしょう。

逆に、仕入税額控除ができないとなると、Aドラッグストアは仕入れにかかった消費税100円を売上で得た消費税200円から差し引くことができなくなり、200円−0円=200円をまるまる消費税として支払わなければなりません。見方によっては、増税になったような印象を受けるかもしれません。

インボイス制度導入後に買い手が仕入税額控除を受けるためには、ある要件を満たさなければなりません。それは、売り手から適格請求書(インボイス)を発行してもらい、かつ、適格請求書(インボイス)の写しを7年間保存しなければならないということです。 事項では適格請求書(インボイス)がどんなものか、説明していきます。

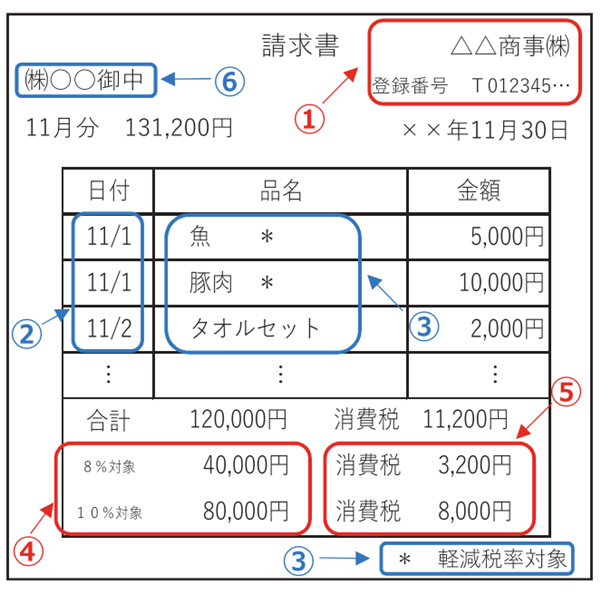

適格請求書(インボイス)とは、「売手が、買手に対し正確な適用税率や消費税額を伝えるための手段」です。一定の記載要件がありますが、様式や書類名は特に定められていません。このため、請求書、納品書、領収書、レシート等、書類の名称は問わず、例え手書きであっても記載要件が満たされていれば、適格請求書(インボイス)に該当します。

適格請求書(インボイス)の書式と記載要件を、以下で確認しましょう。

【参考:国税庁|適格請求書等保存方式の概要】

【記載要件】

注意すべき点は、5.の「税率ごとに区分した消費税額等」の端数処理は、一つの適格請求書につき、8%と10%のそれぞれで1回ずつとなることです。

インボイス制度への具体的な対応策について「受注者であり請求書を発行する側の売り手」と、「発注者であり請求書を受領する側の買い手」でそれぞれ解説していきます。

インボイス発行側(売り手)は、主に3つの対応が必要になってきます。

まず1つ目は、適格請求書発行事業者の登録・申請を行うことです。 申請方法は、所定の事項を記入した登録申請書を所轄の税務署に提出するだけです。申請後、税務署の審査が通ると、登録番号などの通知が郵送され、国税庁のサイト上で企業名の公表が行われます。ちなみに、インボイス制度の登録番号は「T + 13桁の番号」で構成されています。

2つ目は、適格請求書(インボイス)を買い手に対して発行するということです。 自社の発行する請求書が、先述した適格請求書の記載要件を満たしているか確認しましょう。現行の請求書から適格請求書(インボイス)に変更する際に新たに追加が必要な項目は、「登録番号」「適用税率」「税率ごとに区分した消費税額」の3つの項目です。 また、これまでの請求書との違いは、端数処理のルールができたことです。従来の請求書では、商品単位ごとに端数処理を行えましたが、適格請求書(インボイス)では、8%、10%の税率ごとに1回の端数処理を行なわなければならず、商品単位ごとの端数処理はできなくなりました。

3つ目は、適格請求書(インボイス)の写しを保存する義務があると言うことです。適格請求書(インボイス)の写しの保存期間は、法人の場合、原則として7年間です。厳密に言うと、7年間の起算日は、その事業年度における確定申告書の提出期限の翌日からです。請求書の発行日ではないことに注意しましょう。

インボイス受領側(買い手)も、主に3つの対応が必要となります。

1つ目は、受け取った請求書が適格請求書(インボイス)の記載要件を満たしているか、また、取引先が適格請求書発行事業者として登録されているか確認するということです。取引先が適格請求書発行事業者かどうか確認する場合は、国税庁のホームページを利用するとよいでしょう。

【参考:国税庁|インボイス制度適格請求書発行事業者公表サイト】

2つ目は、適格請求書(インボイス)を保存しなければならないということです。 仕入税額控除の要件として、買い手は受領したインボイスを7年間保存する必要があります。どのような業務フローで保存・管理すれば効率的に進められるのか、社内で共通理解が必要となるでしょう。

3つ目は、免税事業者への対応を検討するということです。 免税事業者とは、簡単に言うと、年間の課税売上高が1,000万円に満たない事業者のことです。免税事業者は、課税事業者ではないため適格請求書(インボイス)を発行できません。したがって、免税事業者と取引を行っている企業は、仕入税額控除を受けられないことになります。

そうした企業は今後、免税事業者に対して課税事業者を選択してもらうよう交渉を行ったり、取引先を変更したり、免税事業者へ価格交渉を行ったりといったことを検討することになるでしょう。

インボイス制度への対応は、もちろん取引先の企業数や取り扱う請求書類の数にもよりますが、自社システムの活用や業務フローの変更をすることでうまくいく場合もあるでしょう。

しかし、人の手だけで対応するとなると、請求書に記載されている登録番号の照合や適用税率の分別だけでも、多くの手間と時間が費やされることになりかねません。

そうした場合、会計システムを利用することで効率的に業務を進められるようになるでしょう。ここでは、会計システムを選ぶ際の3つのポイントについて紹介します。

まずは、現在の業務フローと予想される課題を書き出し、どういったシステムが自社にとって必要なのかを明確にしましょう。 また、現在のシステムを生かしながら会計システムを利用したいのであれば、互換性はあるのか、併用することで弊害はないのかなど、事前にデモを行い、動作状況を確認する必要があるでしょう。

会計システム選定の際には、業務をできるだけ効率化してくれる柔軟な機能を有するシステムを選ぶのがオススメです。 登録番号の自動識別機能や適格請求書(インボイス)とそうではない請求書の区分管理機能、データ保存に関する機能、他のシステムとの連携機能、システムの自動アップデート機能など、多彩な機能を備えた会計システムを選定すると後から失敗することが少ないでしょう。

会計システム選定の際には、業務をできるだけ効率化してくれる柔軟な機能を有するシステムを選ぶのがオススメです。 登録番号の自動識別機能や適格請求書(インボイス)とそうではない請求書の区分管理機能、データ保存に関する機能、他のシステムとの連携機能、システムの自動アップデート機能など、多彩な機能を備えた会計システムを選定すると後から失敗することが少ないでしょう。

インボイス制度への対応と並行して行いたいのが、電子帳簿保存法への対応です。2024年1月から本格始動となる電子帳簿保存法は、紙の書類や取引先からの請求書類を電子データに保存する際、どのように取り扱うかを定めた法律です。 インボイス制度の対応と平行して、電子帳簿保存法の対応も進められれば、業務の効率化を実現できるでしょう。

なお、電子帳簿保存法も視野に入れて会計システムをする場合は、JIIMA認証を受けたものを選ぶとよいでしょう。JIIMA認証を取得した会計システムであれば、電子帳簿保存法の法的要件を満たしていると判断され、法令に準拠した税務処理業務を行えます。

この記事では、インボイス制度の概要や企業の取るべき対応策、会計システム選定のポイントなどを解説してきました。 インボイス発行側(売り手)もインボイス受領側(買い手)も、インボイス制度へ対応するためには何かしらの対策が必要になってきます。

インボイス開始となってから慌てることのないよう、自社ではどのような対応が必要なのか、事前に余裕を持って準備しておくことが大切です。

また、単にインボイス制度の対応に終わらせるだけでなく、電子帳簿保存法の対応も見据えて、社内業務のデジタル化を推進するといった視点も合わせて持っておくとよいでしょう。