![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

法人の有する債権が、債務者の資産状況の悪化等により回収できなくなった場合には、貸倒損失として損金算入することが、認められています。

しかし、法人の恣意性が介入しやすいことなどから、要件は厳格に規定されています。

寄付金として認定されてしまうなどのリスクを回避するためにも、根拠となる資料を整備しておくことが非常に重要です。

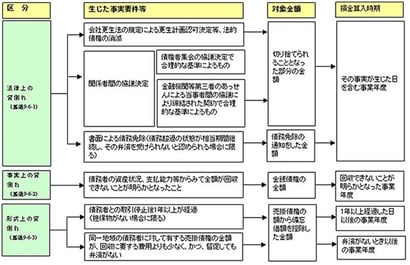

税務上の取扱いについては、3つの区分に基づき、それぞれの要件に従って判断し、処理を行います。概要を簡単にまとめると、以下の通りです。

Q.得意先A社は急激な業績悪化により債務超過の状態に陥りました。同社に対する売掛金の回収は事実上困難であると判断して、一部を書面により債権放棄したいと思います。貸倒れとして処理するために、留意することはありますか?

債務免除により貸倒れ処理をする場合には、単に書面による通知をすれば足りるわけでなく、以下の条件を満たす必要があります。

①債務超過の状態が相当期間継続している

②弁済を受けることができないと認められる金額(債務免除額)が合理的であり、明らかである

③損金処理する事業年度終了時までに債務者に通知が届いている

売掛金について貸倒処理をする場合には、以下の書類を保存しておくことが重要です。

なお、合理的理由がないと判断された場合、寄付金として認定されてしまう恐れがあります。

Q.得意先であるB社が夜逃げをしてしまったようで、売掛金の回収ができそうにありません。当期に貸倒損失として処理することはできるでしょうか?

事実上の貸倒れを検討することができると考えられます。ただし、夜逃げの事実のみでは、債権の全額回収が不能であるという直接的根拠とはならないことに注意が必要です。

この規定の適用を受けるためには、回収の努力を続けていたが、回収できないと判断するに至った根拠が説明できなければなりません。

まずは、配達証明付内容証明郵便で売掛金の請求を行い、受取人不在で返送されたものの封を切らずに保存しておく必要があると考えられます。

また、回収努力としてどのような事実関係の調査をしたか、ということを文書化しておくことで、回収を断念した経緯を明らかにすることができます。

事実上の貸倒れを説明する根拠としては、個々のケースごとに異なりますが、以下のような資料を揃えておくことが重要であると思われます。

| 債権の取引内容 | 納品書、請求書、見積書、取引契約書等、 取引内容を証する書類 |

|---|---|

| 回収努力の立証 | 回収のための交渉記録簿、取締役会の会議録、稟議書等。債務者への郵送物の控え等 |

回収断念に至った経緯や回収不能であることの立証 |

裁判所等からの通知書、決定書等。証明書等の外部書類等。債務者や保証人の支払能力等の調査書や決算書、確定申告書等。登記簿謄本、不動産鑑定評価書等やその代表者の確定申告書等。他の債権者や取引銀行、取引先等から事情を聴取した記録簿等 |