![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

平成21年12月に「会計上の変更および誤謬の訂正に関する会計基準」(以下「過年度遡及会計基準」という)およびその適用指針が公表された。平成23年4月1日以後開始する事業年度の期首以後に行われる会計上の変更および過去の誤謬の訂正から適用されることなった。

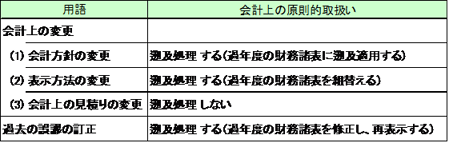

会計上の取扱いをまとめると下記のようになる。

会計上の適用を受けて税務の取扱いはどのようになるのか?

税務は、「確定決算主義」に基づくことになる。そのため、会計上決算書の修正があろうと最初に確定された決算書に基づいて税務の調整が図られることになる。

会計上の変更(会計方針の変更、表示方法の変更、会計上の見積りの変更)が行われたとしても修正申告や更正の請求等をおこなうべき事由がある場合を除き、変更が行われた期で変更することになる。

修正申告や更正の請求等をおこなうべき事由とは、法人税法上、確定申告書に記載された課税所得金額や税額の計算につき、法人税法の規定に従っていなかった場合、あるいはその計算に誤りがあった場合に修正申告書の提出あるいは更正の請求といった手続をとる必要があり、もしくは国税当局による更正処分を受けることとなる。

過年度遡及会計基準の適用にあたり、平成23年度税制改正大綱で、一定の措置を講じることが明らかにされた。

本コラム執筆時時点では、改正案が国会を通過しておらず、このコラムは、平成23年6月6日現在の法令等に基づいて記載しています。今後の法改正等によって、取扱いが異なることになる可能性がありますことをご了承下さい。