![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

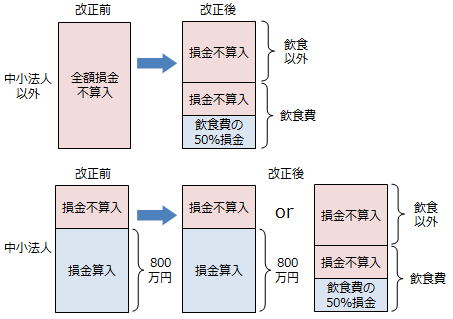

平成26年度の税制改正で、「交際費等の損金不算入制度の見直し」が行われました。

その内容は、交際費等の損金不算入制度について、

| ①飲食のために支出する費用の50%を損金算入できるようになる。 ②中小法人は、「飲食費50%の損金算入」と「中小法人の特例」のいずれかを選択適用できる。 <図解>  |

適用は、「平成26年4月1日から平成28年3月31日までの間に開始する各事業年度」であり、一番早くて、3月期決算法人の4月の新年度から適用が始まることになります。

今回の改正は、交際費等における飲食費の取り扱いが変わることになります。そこで、飲食関係の費用についてまとめてみます。

飲食関係の費用のまとめ

経理処理におけるポイント

飲食費関係については、上記のような取り扱いになるため、交際費の経理処理の時に補助科目等で何に該当するのか区分しておくと便利です。

Ex. 交際費 - (補助)5,000円基準 or 少額交際費(※)

(補助)50%損金飲食費

(補助)損金不算入対象

(※)5,000円基準が適用される飲食費については、交際費勘定でなく、「会議費」等の別勘定科目で処理することも考えられます。