![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

所得拡大促進税制は、昨年の平成25年度の税制改正で創設されました。

この税制は、給与等支給額を基準年度と比較して5%以上増加させるなど一定の要件を満たした場合、基準年度と適用年度の給与等の増加分に対し10%の税額控除(法人税額の10%(中小企業等は20%)を限度)ができる制度になります。

平成26年の税制改正では、その拡充と延長が行われました。拡充は、主に適用要件の緩和という形で行われ、延長は、当初、平成25年4月1日から平成28年3月31日までの間に開始する事業年度の3年間とされていましたが、平成30年3月31日まで2年間延長されました。要件を満たせば、全部で5年間適用できることになります。

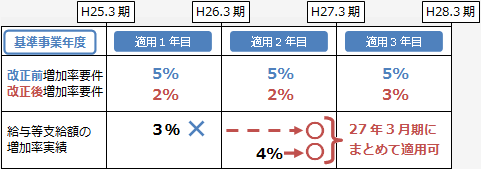

適用要件の変更の改正は3点になります。

| 要件 | 改正前 | 改正後 | |

| 基準雇用者給与等 支給額に対する増加額 |

5%以上 | 2%以上 | 平成25年4月1日~平成27年3月31日に開始する事業年度 (平成25、26年度の2年間) |

| 3%以上 | 平成27年4月1日~平成28年3月31日に開始する事業年度 (平成27年度の1年間) |

||

| 5%以上 | 平成28年4月1日~平成30年3月31日に開始する事業年度 (平成28年、29年度の2年間) |

||

| 平均給与等支給額が 前年度の平均給与等支給額 |

以上 | 超 | 前年度以上から前年度を上回る条件に改正された |

| 平均給与等支給額に おける給与等の定義 |

国内雇用者に対する給与等 | 継続雇用者に対する給与等 | 退職者、新卒採用者などを除いて比較することに改正された |

基準雇用者給与等支給額に対する増加率については、緩和が図られた改正といえます。平均給与等支給額に含める給与等の平均額の改正については、退職者や新卒者を含めると平均がぶれるため継続して雇用している者だけでカウントするという、制度の趣旨により即した改正といえます。

今回の適用要件の改正は、平成26年4月1日以後に終了する事業年度について適用されます。

従って、3月決算法人の今年、平成26年3月31日に終了する事業年度は、原則、改正前の規定が適用されます。

しかし、平成26年3月31日に終了する事業年度において改正前の本税制では適用がないが、改正後の本税制では適用が受けられる場合、改正後の新制度が遡及適用されたものとして、平成26年4月1日以後終了の事業年度に上乗せすることができます。控除の上限額についても上乗せされることになります。

(具体例)

3月決算法人で、平成26年3月期の給与等支給額の増加率が3%(改正前では適用できない)、平成27年3月期の給与等支給の増加率が4%であり、その他の条件を満たすケース

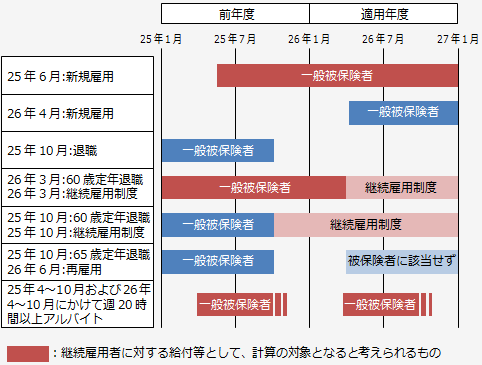

所得拡大促進税制の適用にあたっては、給与等の金額の集計がポイントとなります。その金額は、単純に決算書から数字を拾って求めることは難しくなります。特に平均給与等支給額における継続雇用者に対する給与等の金額を求めるのは複雑になります。

退職者や新入社員はカウントせず、また、雇用保険の適用関係においてもカウント対象が異なるためです。

経理だけではこれらの者の金額を把握することは難しいため、人事部門と協力して金額を算出できるようにすることが重要になります。

参考「継続雇用者に対する給与等」とは

適用年度及びその前事業年度において給与等の支給を受けた国内雇用者に対する給与等の支給額をいうとされています。

(ただし、雇用保険法第六十条の二第一項第一号に規定する一般被保険者に該当する者に対して支給したものに限り、高年齢者等の雇用の安定等に関する法律(昭和四十六年法律第六十八号)第九条第一項第二号に規定する継続雇用制度の対象である者として財務省令で定める者に対して支給したものを除く。)

したがって、適用年度に新規で採用したものや、前事業年度で退職したものに対して支払った給与等については、平均給与等支給額を比較の上で計算には入れないことになります。 以下の図の例をご参考ください。

出典:経済産業省HPより

http://www.meti.go.jp/policy/economy/jinzai/syotokukakudaisokushin/syotokukakudai-kaiseigo.htm

アクタス税理士法人のサイトはこちら