![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

平成26年度の税制改正で大きな金額のインパクトを与える税制は、大型投資減税といわれる生産性向上設備投資促進税制です。この税制の適用資産に該当すると特別償却(初年度全額の即時償却)か税額控除のいずれかを適用することができます。

平成26年も12月に入り、3月決算もだんだんと近づいてきました。また、平成27年の税制改正では、法人税率の引下げも検討されています(平成26年12月2日現在)。

特別償却と税額控除のどちらを採用するかについての検討を行うことは重要になります。

生産性向上設備投資促進税制の要件を満たすと、優遇措置である特別償却又は税額控除を受けることができます。特別償却及び税額控除の内容をまとめると下記の図表のとおりになります。

図表

| 平成26年1月20日 ~3月31日(※) |

平成26年4月1日 ~平成28年3月31日 |

平成28年4月1日 ~平成29年3月31日 |

|

| 特別償却 | 即時償却 | 即時償却 | 50%特償 |

| (うち建物、構造物) | 即時償却 | 即時償却 | 25%特償 |

| 税額控除 | 5% | 5% | 4% |

| (うち建物、構造物) | 3% | 3% | 2% |

平成26年1月20日から平成28年3月31日までに取得等をし、事業の用に供した生産性向上設備については、即時償却(取得価額の全額を償却)又は取得価額の5%相当額の税額控除(建物又は構築物にあっては3%相当額の税額控除)の適用を受けることができます。

平成28年4月1日から平成29年3月31日までに取得等をし、事業の用に供した設備については、取得価額の50%相当額(建物又は構築物にあっては25%相当額)の償却又は取得価額の4%相当額の税額控除(建物又は構築物にあっては2%相当額の税額控除)の適用を受けることができます。

なお、税額控除は、控除の適用を受けようとする事業年度の法人税額の20%相当額が限度となります。

また、一の資産について、特別償却と税額控除との重複適用は認められていないため、どちらか一方を選択することになります。

※平成26年1月20日から平成26年3月31日までに終了した事業年度の末日までの間に、生産性向上設備の取得等をして事業の用に供している場合には、平成26年4月1日を含む事業年度において適用されます。

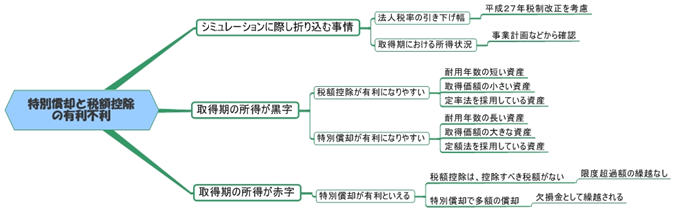

2.で見たように一の資産について、特別償却と税額控除の重複適用は認められていません。そのため、どちらを選択するかは、会社の状況によって異なることになります。

特別償却は、減価償却の特例であり、資産を取得した期に減価償却費が大きく増加し、併せて所得も減少することになり節税効果が高くなります。

しかし、特別償却と普通償却の合計額は、資産の取得価額までとなるため、耐用年数までの減価償却費の総額は、税額控除を選択した場合と変わらないことになります。資産を取得した期以降における減価償却費は特別償却の分だけ減少し、その分、節税効果はなくなります。特別償却はいわゆる課税の繰り延べ効果をもたらします。

税額控除は、資産を取得した期に、減価償却とは「別枠」で、取得価額に一定率を乗じた金額を、直接法人税額から減少させるものになります。ただし、税額控除限度額が定められており、控除上限額を超えて控除しきれない金額が発生しても、この税制では、繰越しは認められていません。そのため、控除できる税額が少ない場合は、節税効果が乏しくなります。

会社の所得の状況により特別償却と税額控除では有利不利が生じることになります。具体的にどのようなケースでどちらが有利かについて、シミュレーションすることが重要になります。

特別償却と税額控除の有利不利判定についてまとめてみると次のようになります。

※平成27年度の税制改正で、法人税率の引下げが検討されているので、シミュレーションの際は、税率引下げを考慮に入れることが望ましいです。