![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

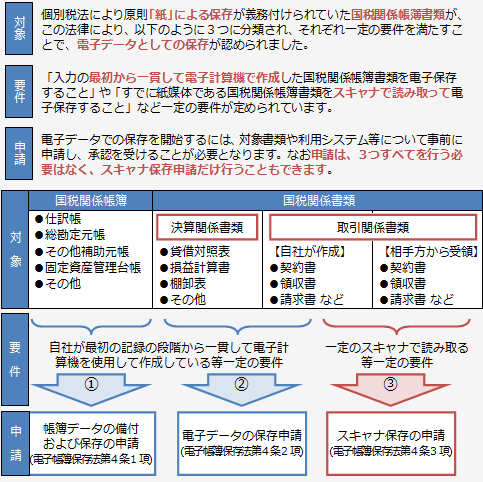

平成27年度の税制改正で国税関係書類の「スキャナ保存制度」の要件緩和が盛り込まれました。この制度は、10年前の平成17年度の電子帳簿保存法の改正により適用が可能となった制度です。要件が緩和され使いやすくなった制度ですので、ポイントを紹介します。

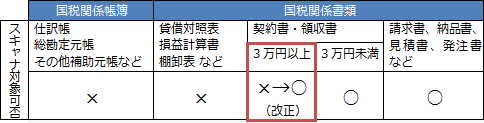

平成27年度の改正によりスキャナ保存の申請対象外とされていた「契約書・領収書のうち金額3万円以上のもの」が、次のようにスキャナ保存の対象となります。

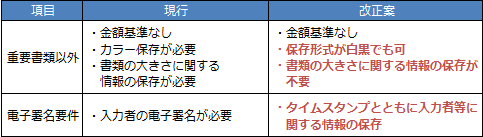

その他、書類のスキャン時の処理について以下の改正が行われ、その利便性が高まります。

<参考>