![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

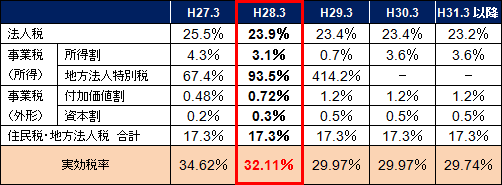

平成28年3月期も間もなく年度末を迎えます。今回の決算における申告ポイントとしては、平成27年度税制改正の内容が反映されます。改正点としては、法人税率の引き下げなど、比較的大きな税制改正項目になります。

平成27年4月1日以後に開始する事業年度から法人税率が25.5%→23.9%へ引下げられます。

ただし、事業税付加価値割及び資本割の税率は引上げとなるため、資本金1億円超の外形標準課税適用法人は注意が必要です。また、平成26年10月1日以後に開始する事業年度から国税である「地方法人税」が創設され、加えて法人住民税、資本金1億円超の普通法人に係る事業税所得割及び地方法人特別税の税率が変更となり、3月決算法人の場合はいずれも平成28年3月期から適用となります。

大法人の場合の税率の推移(3月決算法人)

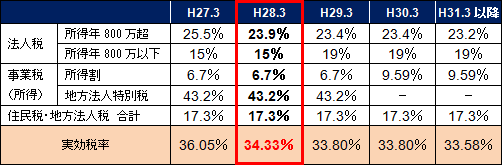

中小法人の場合の税率の推移(3月決算法人)

※税率については、すべて標準税率のものになりますので、超過税率適用法人については異なる税率となる点にご注意下さい。

※平成29年3月期以降の税率は、現在検討されている平成28年度税制改正項目のため、現段階では確定しておりません。

平成27年4月1日以後に開始する事業年度より、法人住民税均等割の税率区分の基準となる「資本金等の額」が改正されました。「資本金等の額」は過去の無償増減資等を調整した金額に変更され、さらに「資本金+資本準備金」と比較して、大きい方の額が基準となります。また、外形標準課税による事業税資本割の課税標準である「資本金等の額」も、住民税と同様に「資本金+資本準備金」と比較して判定することとなります。

|

【3月決算法人のポイント】 過去に欠損填補を目的として無償減資を行っている法人は、均等割の税額が少なくなる可能性があります。無償減資を実施した時期によって控除額が変わるため、該当する場合はよく確認しておきましょう。なお、均等割の無償減資の減算措置を適用するには、本店・支店所在のすべての地方自治体に、申告書とともに株主総会議事録等を提出する必要がありますのでご留意下さい。 一方で、自己株式の取得等で「資本金等の額」が「資本金+資本準備金」を下回っている法人は、昨年度までに比べ、均等割と事業税(資本割が)増加する可能性があります。 |

|

【3月決算法人のポイント】 繰越欠損金の控除限度割合については、この先さらに50%まで段階的に引下げられることとなっています。平成28年度税制改正でもこの段階的引き下げのさらなる見直しが検討されており、税効果会計の計算については、平成28年度の税制改正法案の成立状況を確認の上、検討を行いましょう。 |

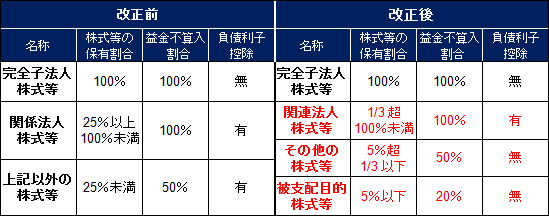

平成27年4月1日以後に開始する事業年度から、益金不算入の対象となる株式等の区分及び益金不算入割合、負債利子控除の対象が改正されています。

|

【3月決算法人のポイント】 適用初年度となる平成28年3月期については、すべての法人が控除負債利子の計算を「原則法」で行うことになります。この際、使用する「前期末の株式等の帳簿価額」「前期末の総資産の帳簿価額」は、有価証券評価差額等の調整をしないなど、改正後の規定により算定しなおす必要があります。 |

所得拡大促進税制は、基準事業年度と比較し2%~5%以上給与等支給額を増加させた場合、一定要件のもと、その支給増加額の10%の税額控除ができる減税措置です。平成27年4月1日以後に開始する適用年度は、制度開始3年目の適用となり、基準事業年度と比較する増加率の割合が2%→3%へ変更となります。

法人税基本通達7-1-1等の改正により、取得価額1点100万円未満の美術品等は原則として減価償却資産に該当することとなりました。この改正通達の取扱いは平成27年1月1日以後に取得した美術品等について適用されますが、それより前に取得した美術品等については平成27年1月1日以後最初に開始する事業年度において減価償却資産に該当するか否か再判定を行い、減価償却資産に該当することとなった美術品等に限り適用されます。ここで再判定しなかった場合、以後減価償却はできないことにご留意下さい。

アクタス税理士法人のサイトはこちら