![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

相続税は、個人が亡くなられた方(以下、被相続人といいます。)から相続などによって財産を取得した場合に、その取得した財産に課される税金です。相続税の申告が必要となる場合には、被相続人の亡くなった日の翌日から10か月以内に、被相続人の住所地を所轄する税務署に相続税の申告書を提出し、原則として金銭により納付しなければなりません。

相続税は、相続した財産の総額が基礎控除額を超える場合に課税されます。基礎控除額を超えない場合は、相続税の申告義務はありません。基礎控除額は、平成27年の相続より、従来の6割に減額されています。

基礎控除額 = 3,000万円 + 600万円 × 法定相続人の数

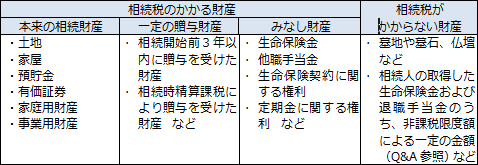

相続税は、原則として、被相続人が亡くなった日に所有していた財産を相続等により取得した場合にかかります。財産は、現金、預貯金、有価証券、土地、家屋など金銭に見積もることができる経済的価値のあるすべてのものをいいます。相続税のかかる財産とかからない財産は以下のとおりとなります。

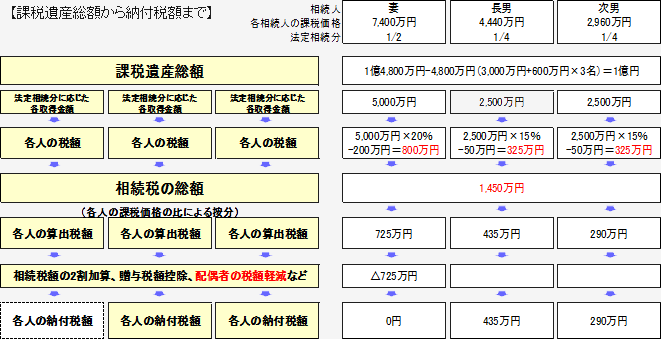

相続税の計算は、まず遺産総額から債務や葬式費用などを控除し課税価格を算出します。そして、課税価格から基礎控除額を控除した「課税遺産総額」を計算します。「課税遺産総額」を法定相続分で取得したと仮定した金額に按分し、税率を乗じ「各人の税額」を計算します。「各人の税額」を合計して「相続税の総額」を算出します。「相続税の総額」を実際に財産を取得した人の課税価格割合で按分し、「各人の算出税額」を計算します。さらに配偶者の税額軽減(Q&A参照)などの一定の調整を加え、「納付すべき税額」が計算されます。

Q1.配偶者の税額が少なくなる制度があると聞きましたが、どのような制度なのでしょうか

A1.それは配偶者の税額軽減といわれる制度です。被相続人の配偶者が遺産分割や遺贈により実際に取得した正味の遺産額が、配偶者の法定相続分又は1億6千万円のどちらか多い金額までは、配偶者に相続税はかからないという制度です。この制度の適用を受けるためには、相続税の申告が要件となります。

Q2.小規模宅地等の特例とは、どのような制度なのでしょうか

A2.被相続人又は被相続人と生計を一にしていた被相続人の親族の事業の用又は居住の用に供されていた宅地等のうち一定の選択をしたもので、限度面積までの部分については、相続税の課税価格に算入すべき価額の計算上、一定割合を減額することができます。区分ごとの減額割合は以下のとおりです。

居住用の宅地等でこの特例の対象となるためには、「取得者」が被相続人の配偶者、被相続人と同居していた親族など条件がありますので注意が必要です。この制度も相続税の申告が要件となります。

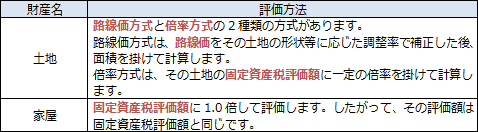

Q3.不動産の評価は少し特殊であると聞きますが、どのように計算するのでしょうか

A3.土地の相続税評価額は、原則として国税庁が公表する「路線価」を基礎に、面積を乗じて計算します。また、土地の所在場所によっては、固定資産税評価額を基礎に計算する「倍率方式」という計算方法を用いる場合もあります。家屋の相続税評価額についは、固定資産税評価額を基礎に計算します。

Q4.被相続人が相続人名義で保有をしていた預貯金は、相続税の課税対象となりますか

A4.相続人の名義となっている預貯金であっても、その預貯金の実質的な所有者が被相続人である場合には、相続財産に含めて相続税の申告を行わなければなりません。そのような預貯金のことを「名義預金」といいます。相続税の税務調査の際は、名義預金が論点となることが多いので、預貯金を贈与する際には、後の相続において名義預金との指摘を受けないように厳密な贈与の手続が必要となります。

Q5.死亡保険金を受け取った場合は、相続税の課税対象となりますか

A5.被相続人が死亡したことにより受け取った生命保険金で、その保険料の全部又は一部を被相続人が負担していたものは、相続税の課税対象になります。ただし、生命保険金には「500万円×法定相続人の数」の非課税枠がありますので、原則としてその非課税枠を超えない限り相続税はかかりません。

アクタス税理士法人のサイトはこちら