![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

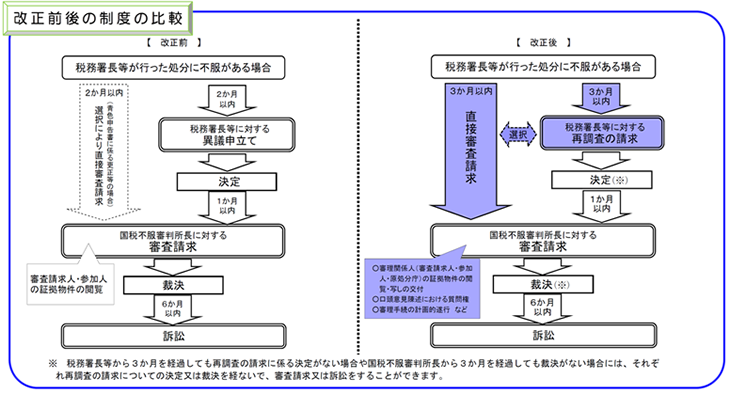

平成26年6月に、「公正性の向上、使いやすさ向上」の観点から、「行政不服審査法」が改正されました。これに伴い国税に関する不服申立て制度も改正されました。今後、税務署長等が行う処分に不服がある場合、新制度に基づく審査請求をすることになります。また、平成28年税制改正では加算税制度の見直しが行われました。

税務調査において指摘を受け、税務署長等から「更正又は決定」の処分をされた場合、その処分について不服があるときは、不服申立てをすることができます。申立て手続きについて改正がされました。

平成28年4月1日以後に行われる処分を対象とした不服申立てから適用されます。

税務調査を行う事前通知から、更正又は決定があることを予知する前までの間に修正申告又は期限後申告がされた場合、過少申告加算税が新たに課され、無申告加算税については5%上乗せされます。

| 加算税の区分 | 改正前 | 改正後 |

|---|---|---|

| 過少申告加算税(注1) | ─ | 本税 × 5%(10%) |

| 無申告加算税(注2) | 本税 × 5% | 本税 × 10%(15%) |

(注1)カッコ内の率は、期限内申告税額と50万円のいずれか多い額を超える部分に適用される割合です

(注2)カッコ内の率は、納付すべき税額のうち50万円を超える部分に適用される割合です

無申告加算税、重加算税を賦課された者が、5年以内に再度、同じ税目において無申告加算税、重加算が課された場合には、10%の割合が加重されます。

| 加算税の区分 | 改正前 | 改正後 |

|---|---|---|

| 無申告加算税(注2) | 本税 × 15%(20%) | 本税 × 25%(30%) |

| 重加算税(過少申告に代えて) | 本税 × 35% | 本税 × 45% |

| 重加算税(無申告に代えて) | 本税 × 40% | 本税 × 50% |

これら加算税の見直しは、平成29年1月1日以後に法定申告期限が到来する国税から適用されます。

Q1.重加算税はどのような時に課されるのでしょうか?

A1.重加算税は、(1)過少申告加算税が課される要件を満たしており、(2)その計算の基礎となる事実の全部又は一部について「隠ぺい又は仮装」することによって税額を過少に計算し、申告書の提出をしている場合に課されます。

国税庁が公表している事務運営方針の「法人税の重加算税の取扱いについて」http://urx.blue/xInNには隠ぺい又仮装と捉える具体的な事実が示されています。例えば、二重帳簿を作成していることや簿外資産に係る利息収入、賃貸料収入等の果実を計上していないことなどが明示されています。

なお、重加算税が課された場合、会社にとって3つの大きなデメリットが発生することになります。

Q2税務調査の対象期間は過去何年間分まで遡られるのでしょうか?

A2.税務調査の対象期間は、原則として5年間になります。平成23年税制改正において納税者が申告税額の減額を求めることができる「更正の請求」の期間が5年に延長されました。これに併せて、税務当局による更正の期間も5年に延長されたためです。

ただし、通常の税務調査では、過去3年分を調査対象とされることが一般的です。なお、調査対象期間については、事前通知の対象ですので、調査前に確認することができます。税務調査中に否認項目が出てきたときは、当初3年と言われていた調査対象期間が5年に延長されることがあります。なお、否認項目が偽りその他不正の行為と認められる場合は、7年間遡られることもあります。

Q3.税務調査で確認される主なものと指摘されるポイントを教えてください。

A3.税務調査において主に確認される項目と内容は次のようになります。

| 項目 | 主に確認される内容 | |

| 1 | 売上 | 売上の計上漏れはしていないか? 売上の除外をしていないか? |

| 2 | 売上原価 | 売上と対応して原価計上されているか? 棚卸資産が適切に評価されているか? |

| 3 | 人件費 | 架空人件費が計上されていないか? 給与に該当するものが別科目で計上されていないか? |

| 4 | その他経費 | 交際費が別科目で計上されていないか? 寄付金となるものが別科目で計上されていないか? |

| 5 | 資産・負債 | 資産に計上すべきものを費用に計上していないか? 収益に計上すべきものが負債のままになっていないか? |