![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

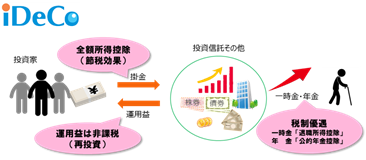

個人型確定拠出年金は、老後の生活保障の年金を、ご自身で積み立てる「私的年金」の一つです。60歳まで掛金を積み立て、投資信託その他の金融商品で運用し、60歳以降に一時金か年金の方法で受け取ることになります。2001年10月に導入され、2017年1月の制度改正で対象範囲が大幅に拡大されました。掛金は、全額が所得控除となり税制面のメリットが非常に大きいので、長期の資産形成の手段として是非活用いただきたい制度です。

個人型確定拠出年金は、自営業者(第1号被保険者)、会社員や公務員(第2号被保険者)、専業主婦(第3号被保険者)が任意で加入することが出来る確定拠出年金法に基づく年金制度です。運営主体は国民年金基金連合会ですが、加入窓口は各金融機関となります。

2017年1月1日以降、専業主婦や公務員、企業年金のある会社員にも対象範囲が拡大され、制度上60歳未満のどなたでも加入できるようになりました。これに合わせ、制度の認知度向上のため「iDeCo(イデコ)」という愛称が決められました。この愛称は、個人型確定拠出年金の英語表記(individual-type Defined Contribution pension plan)の単語の一部分から成り立っています。対象範囲の改正及び掛金の限度額は下記の表の通りとなります。

|

職業

|

拠出できる限度額/月 | ||||

|---|---|---|---|---|---|

| 2016年12月以前 | 2017年1月以降 | ||||

| 自営業者等 | 68,000円 | 68,000円 | |||

| 会社員 | 企業型 確定拠出年金なし |

確定給付型 年金 |

なし | 23,000円 | 23,000円 |

| あり | 加入不可 | 12,000円 | |||

| 企業型 確定拠出年金あり |

確定給付型 年金 |

なし | 加入不可 | 20,000円 | |

| あり | 加入不可 | 12,000円 | |||

| 公務員等 | 加入不可 | 12,000円 | |||

| 専業主婦等 | 加入不可 | 20,000円 | |||

iDeCo(イデコ)は、「掛金の拠出」「資産の運用」「給付金の受給」の各段階で税制優遇が受けられます。

iDeCo(イデコ)の給付金を一時金で受け取る場合は退職所得となります。掛金払込期間を勤続年数とみなして「退職所得控除」として一定額が収入金額から控除され、その控除後の所得金額を2分の1にして課税されることになります。年金形式で受け取る場合には、公的年金等雑所得となり他の公的年金等と合算して「公的年金等控除」が適用されます。

Q1.運用する商品にはどのようなものがありますか?

A1.iDeCo(イデコ)では自身が金融機関を選び、そこから提示される金融商品を自由に組み合わせて運用していくことになります。金融機関ごとに特色のある運用商品が揃えられており、運用商品には、元本確保型商品(定期預金など)や投資信託(国内株式、外国株式、国内債券、外国債券、バランス型など)、保険商品(GIC、積立障害保険など)などがあり、多岐にわたっています。

運用商品の配分は運用状況に応じて見直しが可能であり、また、運用中の商品を売却・解約して、他の商品へ買い換えるスイッチングを行うこともできます。

Q2.加入にあたり手数料はどの程度かかるのでしょうか?

A2.加入する金融機関の選び方で口座管理費用の金額は変わります。まず、加入時に1度だけ必ずかかる国民年金基金連合会に対する2,777円があります。次に運用を始めた後、同連合会と事務委託の金融機関に毎月167円(年間2,004円)の口座管理手数料がどの金融機関に加入しても必要となります。

これら2つの費用のほかは、金融機関ごとに、資産残高などに応じて手数料が異なります。金融機関を選ぶ際は、口座管理費用と商品として用意されている投資信託の信託報酬の合計コストで考えることが大切です。

なお、投資は毎月の掛金からまず口座管理手数料が差し引かれ、残額で運用商品を買い付けていくことになります。

Q3.毎月支払う金額は途中で変更できますか?

A3.掛金額の変更は年1回行うことができます。掛金額を変更する場合は、加入手続きを行った金融機関に「加入者掛金額変更届」を提出することになります。

Q4.掛金の所得控除を受けるためには、どのような手続きが必要ですか?

A4.1号加入者(自営業者等)の方と、2号加入者(企業の従業員)で個人払込みをされている方については、国民年金基金連合会より送付される「小規模企業共済等掛金払込証明書」を確定申告や年末調整の際に添付します。2号加入者(企業の従業員)の方で掛金を給与天引き(事業主払込)される場合は、事業主が給与計算の際に、社会保険料と小規模企業共済等掛金の額との合計額を控除することになり、払込証明書は発行されずに年末調整が行われることになります。

Q5.社会保険料控除のように妻の負担すべき掛金を夫が支払い、所得控除をすることはできますか?

A5.社会保険料控除では、納税者が生計を一にする配偶者やその他の親族の負担すべき社会保険料を支払った場合、納税者の社会保険料控除の対象にすることができます。しかし、iDeCo(イデコ)の掛金は、配偶者がまとめて支払うことはできず、加入者本人の掛金しか所得控除の対象となりません。