![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

事業承継税制は、中小企業の株式承継に対する相続税や贈与税の負担を軽減するために、平成21年税制改正により創設された制度ですが、使い勝手が悪く、現在まで何度か改正が行われてきております。

そのような状況下、平成30年の税制改正において、現行の事業承継税制を抜本的に見直し、実質的に株式承継の税負担をゼロにした「特例事業承継税制」が誕生しました。経営者の高齢化が進む中、新しい特例事業承継税制を活用することで円滑な事業承継を行えることが期待されます。

事業承継税制とは、先代の経営者から後継者へ代表取締役の就任と自社株式の承継(贈与又は相続)を実施し一定の要件を満たすことで、対象の株式につき発生する相続税・贈与税の納税を猶予できる制度です。そして新しく創設された特例事業承継税制は、10年間の期間限定(平成30年1月1日~平成39年12月31日)の税制であり、従前より下記の主要項目について大きな改善が行われています。

|

項目

|

改正前の事業承継税制

|

特例事業承継税制

|

|---|---|---|

| 対象株式 | 税制の対象となる株式は全体の2/3であり、相続税計算時に納税猶予の対象となる株式はその80%となるため、全体の53.3%が納税猶予の対象となります。 | 税制の対象となる株式が2/3から100%になり、相続税計算時に納税猶予の対象となる株式が80%から100%になります。 |

| 雇用確保 要件 |

納税の猶予を継続する要件の一つである雇用確保要件(常時使用する従業員数が5年平均で贈与又は相続等時の従業員数の80%を下回らないこと)が満たされない場合、納税の猶予が取り消されます。 | 左記要件が満たされなくても、認定支援機関等が一定の書類を都道府県に提出すれば、納税猶予の取消は無かったものとして取り扱われることになり、実質的に要件が撤廃することになりました。 |

| 相続時 精算課税 |

直系尊属から20歳以上の直系卑属である推定相続人又は孫が相続時精算課税の対象となります。 | 特例事業承継税制では第三者に対する贈与についても適用でき、親族以外の後継者に対しても利便が図れるようになりました。 |

| 先代経営者 後継者 |

先代経営者及び後継者の人数は1人となります。 | 先代経営者以外の株主からの承継も適用の対象となり、また、後継者は最大3人となります。 |

| 減免制度 | 民事再生や会社更生があった時に株式評価を見直して相続税を再計算し、承継時の猶予税額との差額を免除することができます。 | 一定の要件のもと株式譲渡等をした際に、株式評価を見直して猶予税額との差額を免除することができ、将来のリスクを減らすことが可能となりました。 |

なお、特例事業承継税制を適用できる会社は中小企業に限られ、上場会社、休眠会社、風俗営業会社及び資産管理会社は税制の対象から除かれます。

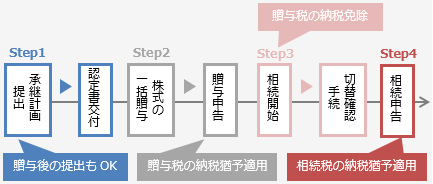

Step1 平成35年3月31日までに承継計画を提出し都道府県から認定を受けます(認定書交付)。

Step2 平成39年12月31日までに先代経営者から後継者への一括贈与を行い、贈与税申告書を提出することで贈与税の納税が猶予されます。

Step3 先代経営者が死亡した場合、都道府県へ贈与税から相続税への切替確認手続を行います(死亡の日の翌日から8か月以内に手続)。また、納税が猶予されていた贈与税については先代経営者の死亡を契機に免除されます。

Step4 申告期限までに相続税の申告を行うことで、株式に係る相続税についてはその納税の全額が猶予され、後継者は実質的に贈与税・相続税を負担しなくて済むことになります。

Q1.特例事業承継税制を適用するにあたり提出する承継計画はどのようなものなのでしょうか。

A1.承継計画は、会社の内容(事業内容・資本金額・従業員数)、先代経営者や後継者の氏名、株式を承継するまでの計画(承継時期・課題)、承継後5年間の経営計画、認定支援機関等の所見等を記載した計画書となります。

Q2.先代経営者や後継者はどのような人が対象となるのでしょうか。

A2.特例事業承継税制では、承継計画に記載のあった先代経営者及び後継者が対象となり、その他の要件については従前の事業承継税制と同様の要件となります。

|

先代経営者

|

後継者

|

|---|---|

|

|

|

|

|

|

|

Q3.特例事業承継税制を適用できるか確認してみたいのですが。

A3.貴社が事業承継税制の適用要件に合致するか否かは、私どもの担当者が責任をもって確認致しますのでお気軽にご用命ください。なお、国税庁Webサイトには「適用要件チェックリスト」が準備されており、要件や提出必要書類を確認をすることができますので参考にしてください。

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/sozoku-zoyo/annai/h30pdf/checksheet1.pdf

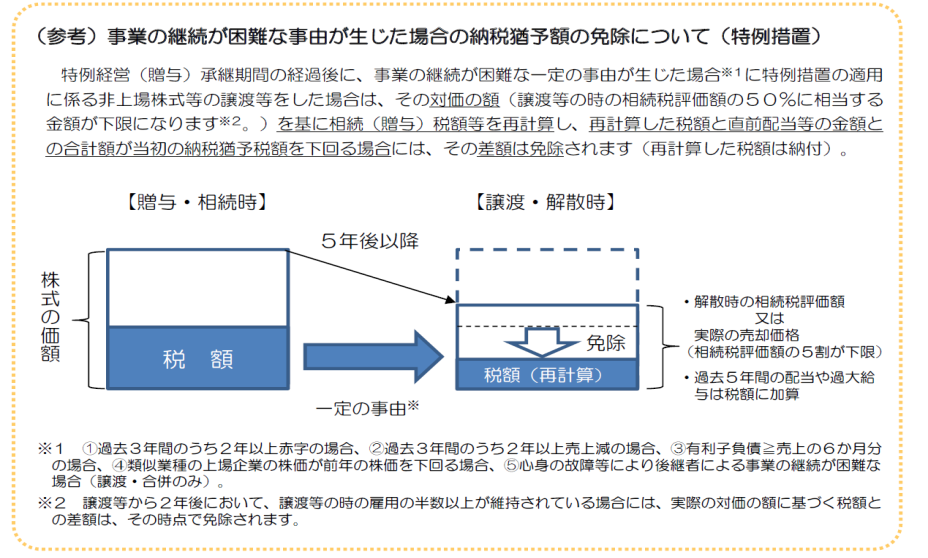

Q4.納税猶予中に事業の継続が出来なくなってしまった場合の減免制度について詳しく教えてください。

A4.従来の事業承継税制では、贈与・相続時から5年以降に株式の譲渡等をした場合、原則として承継時(贈与・相続時)の株価を基に納税額を計算することになり、経営環境の変化による現況の株式評価と承継時の株式評価の乖離には対応していませんでした。特例事業承継税制では経営環境の変化を示す一定の要件が生じた場合には株価評価の見直しによる減免制度を設けることとしています。