![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

12月14日に自民党から「平成31年度税制改正大綱」が公表されました。今回の税制改正では、2019年10月に行われる消費税10%引上げに伴う反動減対策が重視され、また一方で、政府の掲げる「生産性革命」と「人づくり革命」を最優先にし、これらを後押しする内容が盛り込まれました。目玉となる内容としては、法人課税では研究開発税制の拡充、個人所得課税では住宅ローン控除の拡充、資産課税では世代交代が進むよう個人事業者のための事業承継税制が創設された点です。今回の税制改正の主要論点をズバリ解説します。

( ![]() 増税

増税 ![]() 減税)

減税)

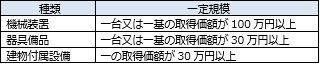

法人課税では、「生産性革命」実現の後押しとなる研究開発税制の拡充が図られました。中小企業対策については、適用期限を迎える措置を延長し、引き続き積極的な設備投資等における税制支援を行うことになりました。

| 項目 | 内容 | 適用期日等 |

|---|---|---|

| 研究開発税制【延長・拡充】 |

○ 研究開発税制の改組の概要

|

平成31年4月1日以後に開始する事業年度(3年間) |

| 災害に対する 事前対策の ための設備投資税制 (中小企業者等) 【新設】 |

○ 災害への事前対策を強化するため、特定事業継続力強化設備等※を取得等して、事業の用に供した場合には、取得価額×20%の特別償却を適用 【適用要件】

※特定事業継続力強化設備等

|

中小企業経営強化法の改正法の施行日~平成33年3月31日までの間 |

| 仮想通貨の評価方法 |

○ 法人税における仮想通貨の評価方法について、時価法を導入する

|

平成31年 4月1日以後に終了する事業年度 |

| 納税環境整備 その他 |

|

適用日等の 具体的明記 なし |

| 主要規定の延長措置 |

|

平成33年3月31日まで2年延長 |

個人所得課税の改正では消費税の10%引き上げに伴う反動減対策を重視し、住宅ローン控除の拡充が図られました。そのほか、ふるさと納税の見直しなども行われることになりました。

| 項目 | 内容 | 適用期日等 |

|---|---|---|

| 子供の貧困に対応する税制措置 |

〇 未婚のひとり親※に対する個人住民税を非課税とする ※未婚のひとり親の要件 |

平成33年度分以後の住民税について適用 |

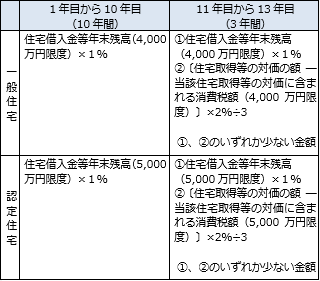

| 住宅ローン減税 【拡充】 |

○ 消費税率10%の住宅を取得した場合の住宅ローン控除特例の創設

<住宅ローンに係る税額控除額> |

平成31年10月1日~平成32年12月31日までの間に居住の用に供した場合 |

| 空き家に係る譲渡所得の特別控除【延長】 |

○ 相続取得の空き家の譲渡所得について3,000万円の特別控除を4年延長 ○ 空き家となる被相続人の居住用家屋の居住要件において老人ホーム等に入所をしたことによるケースも認める |

平成35年12月31日までの譲渡 平成31年4月1日~平成35年12月31日までの譲渡 |

| 仮想通貨の計算方法 |

〇 期末において有する仮想通貨の価額は、移動平均法又は総平均法により算出した取得価額をもって評価した金額とする | 平成32年分以後の所得税から適用 |

| ふるさと納税の見直し |

〇 過度な返礼品を送付し、制度の趣旨を歪めているような地方公共団体については、ふるさと納税(特例控除)の対象から外す 〇 ふるさと納税(特例控除)の対象となる地方公共団体は次の全ての要件を満たし、総務大臣が指定することになる

|

平成31年6月1日以後に支出された寄附金について適用 |

| 森林環境税・譲与税(仮称)の創設

|

〇 森林環境税(仮称) 〇 森林環境譲与税(仮称) |

平成36年 平成31年から譲与 |

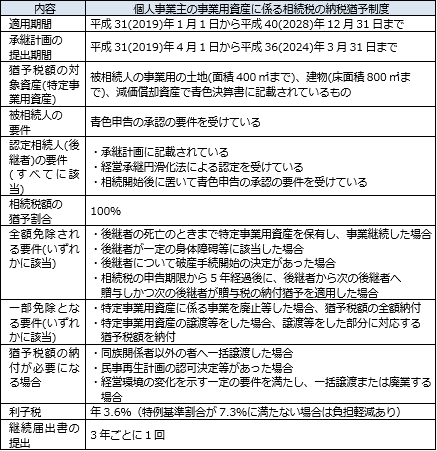

資産課税においては、円滑な世代交代と事業の承継が喫緊の課題であり、個人事業者についても事業承継税制が創設されることになりました。

| 項目 | 内容 | 適用期日等 |

|---|---|---|

| 個人事業者に対する事業承継税制の創設 |

○ 個人事業者の事業用資産に係る相続税の納税猶予制度後継者が、相続により特定事業用資産を取得し事業継続していく場合、相続税のうち特定事業用資産に対応する部分の税額を猶予する 【相続税の猶予制度の注意点】 ○ 個人事業者の事業用資産に係る贈与税の納税猶予制度

|

平成31年1月1日~ 平成40年12月31日までの間に贈与等で取得する財産に係る贈与税又は相続税について適用 |

| 小規模宅地等の課税価格の減額特例の見直し |

○ 特定事業用宅地等の範囲の改正

|

平成31年4月1日以後の相続等により取得する財産に係る相続税より適用 |

| 一括贈与非課税措置の見直し |

〇 教育資金の一括贈与非課税措置の見直し

〇 結婚・子育て資金の一括贈与非課税措置の見直し

|

平成31年4月1日以後の贈与について適用 (教育資金の見直しは平成31年7月1日以後に支払われる教育費から適用) 平成31年4月1日以後の贈与について適用 |

| 項目 | 内容 | 適用期日等 |

|---|---|---|

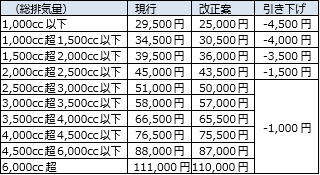

| 車体課税の大幅見直し |

○ 消費税10%への引き上げにあわせ、車体の保有課税である自動車税を恒久的に引き下げる 【自動車税の引き下げ】 ○ 恒久減税による減収分については、エコカー減税等の見直しや国税から地方税への税源移譲により、財源の確保が行われる |

平成31年10 月1日以後に新車新規登録を受けたものから適用 |

| 項目 | 内容 | 適用期日等 |

|---|---|---|

| 過大支払利子税制の見直し |

○ 課税対象額の拡大 ○損金算入限度額 |

平成32年4月1日以後に開始する事業年度分の法人税から適用 |

| 移転価格税制の見直し |

○ 移転価格税制の見直し

|

平成32年4月1日以後に開始する事業年度分の法人税から適用 |

| 外国子会社合算税制の見直し | 〇 特定外国関係会社のペーパー・カンパニーの範囲について見直しが行われる | 平成31年4月1日以後に終了する事業年度より適用 |

| 項目 | 内容 | 適用期日等 |

|---|---|---|

| 情報照会手続きの整備 |

○ 税務当局の情報照会手続きの法令化 〇 事業者等への報告の求め 【要件】

|

平成32年1月1日以後に行う協力又は報告の求めについて適用 |

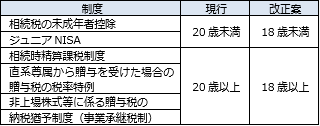

| 民法改正に伴う諸制度の見直し | ○成年年齢引き下げに伴う年齢要件の見直し |

平成34年4月1日以後の相続等に係る相続税等より適用 (NISAについては、平成35年1月1日以後に開設される口座より適用) |

| 今後の主要な検討事項 |

○ 年金課税については、拠出・運用・給付を通じて課税のあり方を総合的に検討する 〇 金融所得課税の更なる一体化については、多様なスキームによる意図的な租税回避行為を防止するための実効性ある方策の必要性を踏まえ、検討する ○ 小規模企業等に係る税制のあり方については、引き続き、給与所得控除などの「所得の種類に応じた控除」と「人的控除」のあり方を全体として見直すことを含め、所得税・法人税を通じて総合的に検討する 〇 子どもの貧困に対応するため、婚姻によらないで生まれた子を持つひとり親に対する更なる税制上の対応の要否等について、平成32年度税制改正において検討し、結論を得る 〇 経済の国際化・電子化への課税上の対応については、適正な課税を確保するための方策について引き続き検討を行う |