![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

働き方の多様化と働き方改革を後押しする観点から、2018年の所得税改正において、給与所得に適用される「給与所得控除額を一律10万円引き下げ」、どのような所得にでも適用される「基礎控除額を10万円引き上げる」ことになりました。改正の適用は2020年1月1日からとなりますが、2019年分の年末調整にも影響があり、その内容を確認していきます。

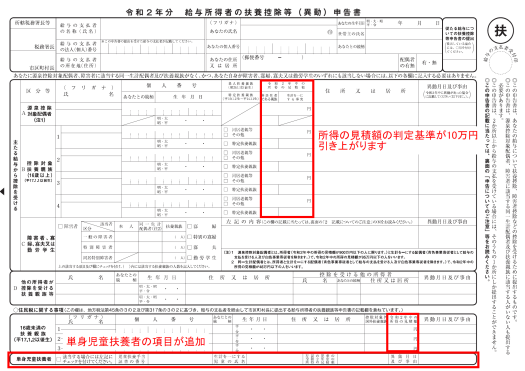

2019年の年末調整では、2020年(令和2年)分給与所得者の扶養控除等(異動)申告書について記載の変更と追加点があります。

|

判定対象者

|

合計所得金額

|

|

|---|---|---|

| ~2019年 | 2020年~ | |

| 同一生計配偶者及び扶養親族 | 38万円以下 | 48万円以下 |

| 配偶者特別控除の対象となる配偶者 | 38万円超123万円以下 | 48万円超133万円以下 |

| 勤労学生 | 65万円以下 | 75万円以下 |

Q1.2019年の年末調整の内容で他にも留意しておくべき項目はありますか?

A1.昨年から始まった配偶者控除関係は、納税者本人と配偶者の「両方」の所得の見積額から控除額を計算することになります。配偶者控除等申告書に控除額が一覧表として記載されているので、金額区分を間違わないように注意します。その他iDeCo(イデコ)の掛金を支払っている従業員は、保険料控除申告書に記載し、送られてくる「小規模企業共済等掛金払込証明書」を勤務先に提出します。

Q2.年末調整の実務作業をするにあたり、注意しておくべき点はありますか?

A2.年末調整では、年収が確定していない時期に年末調整書類を提出することになります。所得の見積額の計算が従業員に求められ、計算がわからず、「書類の差し戻し」「計算のやり直し」「書き直し」など訂正のための業務負担が増えることも想定されます。人事部や総務部は、手際よく進められるよう、改正点や計算方法について従業員への周知を丁寧に行うことが大切です。なお、2020年1月の給与計算から、改正内容が反映された源泉徴収税額表での源泉徴収が必要になりますので、その旨も併せて通知しておくといいです。システムを利用する場合は、計算ミス等が大きく減ることになりますが、提出期限をしっかりと守らせることが重要になります。

Q3.単身児童扶養者とは具体的にはどのような人になりますか?

A3.単身児童扶養者とは、受給者本人が、原則としてその年の12月31日の現況で、次の三つの要件のすべてに当てはまる人です。