![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

令和2年3月決算について、消費税率の改正に伴った決算前の見直しポイントやこの決算から適用される税制のポイントを中心にまとめています。大企業等の電子申告義務化など令和2年4月以降に適用される内容につきましてもあわせてご確認ください。

令和元年10月1日から、消費税及び地方消費税の税率が引き上げられ、同時に軽減税率制度が実施されました。消費税の申告上のポイントを以下にまとめております。

|

区分経理の注意点

|

「軽減税率8%」については「旧税率8%」と同じ8%ではありますが、消費税率6.3%→6.24%、地方消費税率1.7%→1.76%と割合が異なるため、適用税率ごとの区分が必要です。

|

|---|---|

|

誤った税率の領収書等の交付

|

「軽減税率8%が適用される商品(税抜価格5,000円)を標準税率10%で販売」

|

|

必要事項未記載の請求書等を受領

|

相手に必要事項が記載された請求書等を再発行してもらう、又は「軽減税率対象商品である旨」、「税率ごとに区分して合計した税込対価の額」を追記します。 ただし、3万円未満の少額な取引については、一定事項が記載された帳簿の保存のみで仕入税額控除の要件を満たします。 |

|

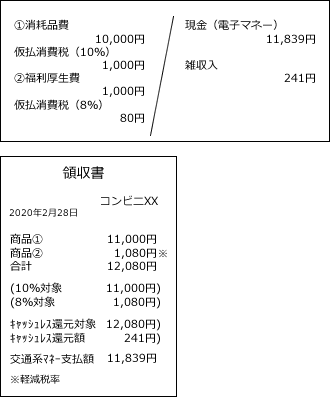

ポイントが即時充当される場合

|

キャッシュレス還元制度は、一般の中小店舗では5%、コンビニ等のFCチェーンでは2%のポイントを購入金額に対して付与される制度となります。  |

平成31年4月1日以後に終了する事業年度から、法人が仮想通貨の譲渡をした場合には、その譲渡に係る利益額又は損失額は、原則として、その譲渡に係る契約をした日の属する事業年度の益金又は損金に算入されます。また、評価損益については、原則として、以下の区分に応じて取り扱うこととされます。

| 区分 | 評価方法 | 評価損益の取り扱い | |

|---|---|---|---|

|

市場仮想通貨

|

自己の計算において有する仮想通貨 |

時価法

|

益金(損金)算入する |

| 自己以外の者の計算において有する仮想通貨 | 益金(損金)算入しない | ||

|

市場仮想通貨に該当しない仮想通貨

|

原価法

|

─ | |

(注)未決済仮想通貨の信用取引等については、事業年度末に決済したものとして計算した損益相当額を計上

平成31年4月1日以後に開始する事業年度から、「適用除外事業者」及び「みなし大企業」に該当することとなった中小企業者については、中小企業関連税制の適用が停止されます。

| ・中小企業技術基盤強化税制 ・所得拡大促進税制(中小企業者等のみに適用される部分) ・中小企業投資促進税制 ・少額減価償却資産の取得価額の損金算入の特例 ・中小企業経営強化税制 ・中小企業者等の軽減税率の特例 |

事業継続力強化計画を策定し、経済産業大臣の認定を受けた中小企業・小規模企業が、令和元年7月16日から令和3年3月31日までの間に、災害への事前対策を強化するために取得する防災・減災設備(以下「対象設備」)を新たに取得等して事業の用に供する場合には、その供用日の属する事業年度において、その対象設備の取得価額の20%の特別償却が可能となります。なお、当該制度は税額控除の適用はありません。

| 資産の種類 | 対象となるものの用途または細目 | 取得価額 |

特別償却

|

|---|---|---|---|

| 機械装置 | 自家発電設備、排水ポンプ 等 | 100万円以上 | 取得価額の20% |

| 器具備品 | 制震・免震ラック、衛星電話 等 | 30万円以上 | |

| 建物附属設備 | 止水版、防火シャッター、配信設備 等 | 60万円以上 |

令和元年10月1日以後に、事業者が「金又は白金の地金」の課税仕入れを行った場合において、その課税仕入れの相手方(売却者)の本人確認書類(個人の場合は運転免許証・住民票等の写し等、法人の場合は登記事項証明書・納税証明書の写し等)を保存しない場合には、当該課税仕入れに係る消費税額について仕入税額控除の適用を受けることができないこととなります。

令和2年4月1日以後に開始する事業年度から、資本金1億円超の大企業等が行う法人税等の申告については、電子申告が義務化されます。義務化の対象となる法人は、同日以後、事業年度開始の日以後1か月以内(新たに設立された法人については、2か月以内)に所轄税務署長に対して届出書を提出する必要があります。また、義務化の対象となる法人が電子申告せず書面により提出した場合には、その申告書は無効なものとして取り扱われることとなり、無申告加算税の対象となりますのでご注意ください。