![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

令和4年3月に決算を迎える法人が注意すべき税制について、「人材確保・賃上げ」「中小企業の設備投資」「収益認識基準」の3つの視点からポイントを解説します。3月以降に決算を迎える法人についても、今後同様に適用されますので、その旨でご確認ください。

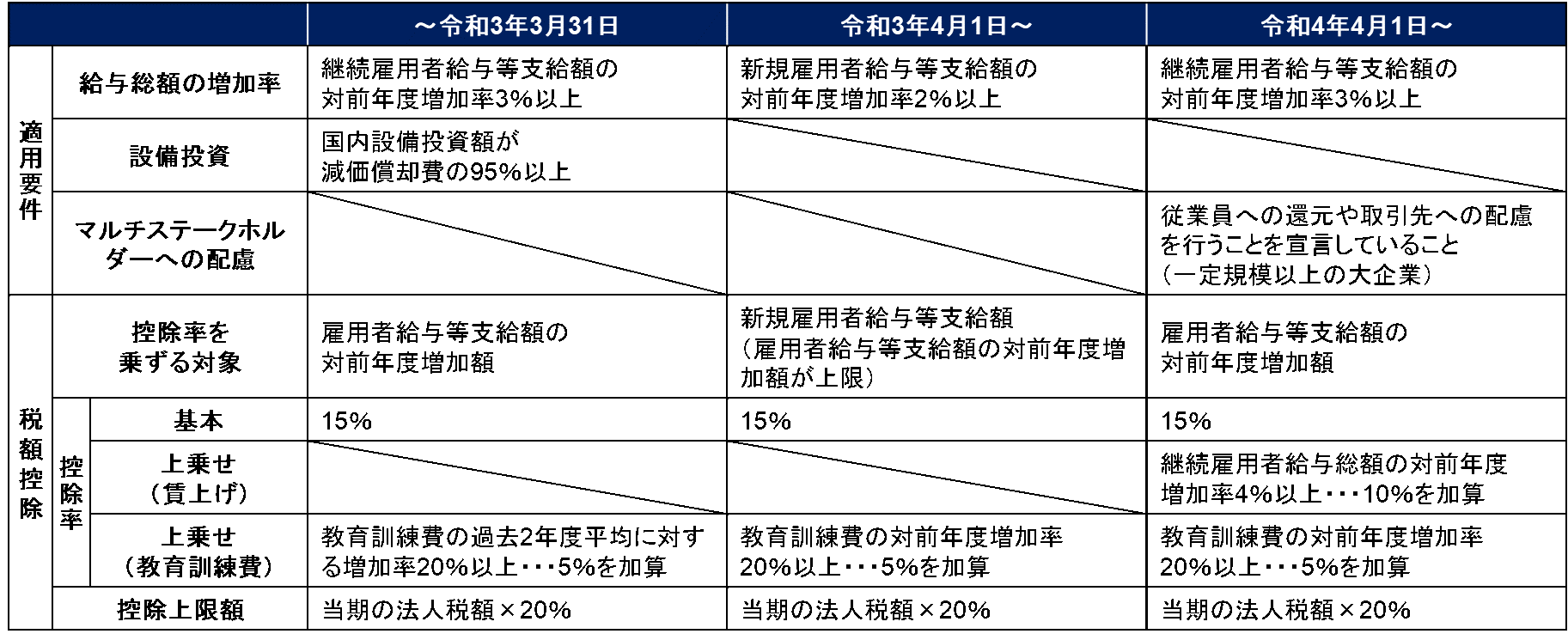

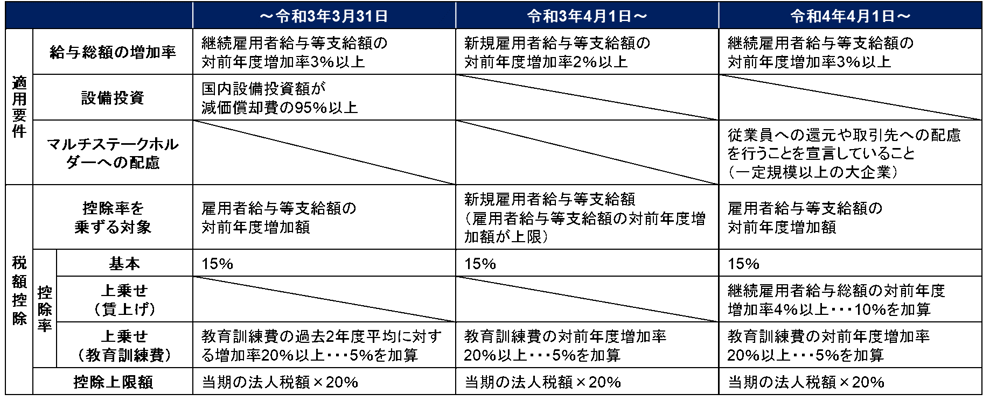

令和3年4月1日以後開始事業年度では、新規雇用と人材育成投資の促進のため、新規雇用者給与等支給額の増加要件を満たすことで、新規雇用者給与等支給額の15%の税額控除を認める制度となります。

なお、令和4年4月1日以後開始事業年度は、「給与等支給額が増加した場合の税額控除」に改組される予定です。

中小企業者等については、令和3年4月1日以後開始事業年度において、賃上げと雇用促進の2つの観点から、

雇用者給与等支給額(企業全体の給与)の増加要件を満たすことで、雇用者給与等支給額の対前年度増加額の15%の税額控除を認める制度となります。上記の「人材確保等促進税制」との選択適用が可能です。

令和4年4月1日以後開始事業年度は、税額控除の上乗せ要件及び控除率が改正される予定です。

中小企業者等が一定の設備投資を行った場合に、特別償却30%又は7%の税額控除(資本金3,000万円以下の法人に限る)が選択適用できます。令和3年4月1日以後に事業供用した資産より、本税制の適用対象となる対象業種に、一定の飲食店業、不動産業、物品賃貸業が追加されました。

中小企業者等が中小企業等経営強化法の認定を受けた経営力向上計画に基づく一定の投資を行った場合に、即時償却又は10%の税額控除(資本金3,000万円超の法人は7%)が選択適用できます。

令和3年4月1日以後に事業供用した資産より、経営資源集約化設備(D類型)が追加され、修正ROA又は有形固定資産回転率が一定割合以上の投資計画に係る設備についても適用を受けることができるようになりました。

| 類型 | 要件 | 確認者 | 対象設備 | その他要件 |

| A類型 | 生産性が旧モデル比平均1%以上向上する設備 | 工業会等 |

・機械装置(160万円以上) |

・生産等設備を構成するもの (事務用器具備品、本店、寄宿舎等に係る建築付属設備、福利厚生施設に係るものは該当しない) ・国内への投資であること ・中古資産、貸付試算ではないこと 等 |

| B類型 | 投資収益率が年平均5%以上の投資計画に係る設備 | 経済産業局 | ||

| C類型 | 可視化、遠隔操作、自動制御化のいずれかに該当する設備 | |||

| D類型 | 修正ROAまたは有形固定資産回転率が行って岩井アイ以上の投資計画に係る設備 |

平成30年3月公表「収益認識に関する会計基準」について、令和3年4月1日以後開始事業年度より、会社法上の大会社、上場会社、上場準備会社、その連結子会社・関連会社等において強制適用となります。

中小企業は任意適用です。

この収益認識基準では、収益を、以下の5ステップを経て認識します

| 1契約の識別 ⇒ 2履行義務の識別 ⇒ 3取引価格の算定 ⇒ 4履行義務に取引価格を配分 ⇒ 5履行義務の充足による収益認識 |

【税務実務への影響】

収益認識に関する会計基準の考え方は、法人税法上の考え方と齟齬をきたすものではなく、大部分では会計と法人税法上の取扱いが一致するよう、法人税法基本通達が改正されています。

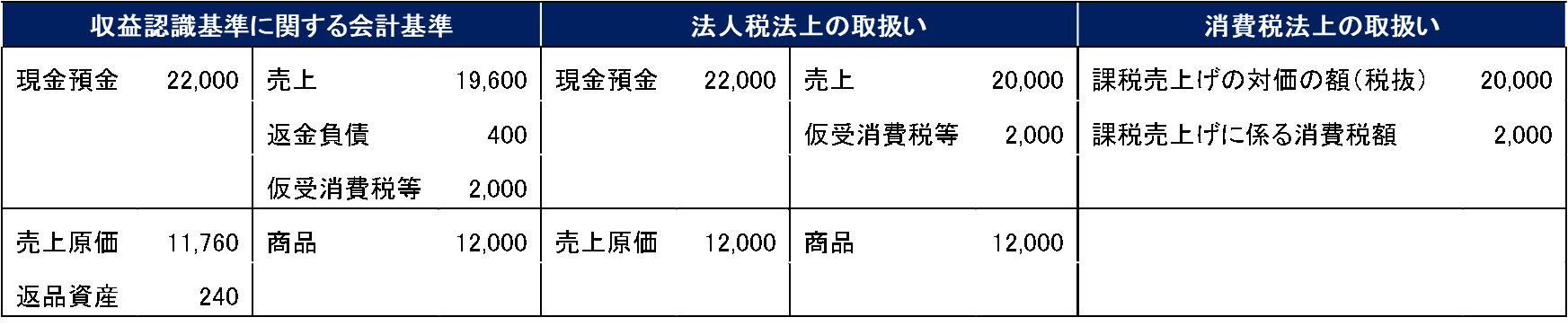

ただ、例えば返品が見込まれる商品販売における返金負債の計上については、法人税法上は返品に係る返金負債は認められないというように、会計処理と法人税法上の取扱いが異なるケースも想定されます。

なお、適用初年度において、会計処理の変更を過年度に遡及適用する場合、法人税申告書別表五(一)の期首利益積立金額を調整する必要があります。

例)顧客へ1個当たり税抜200円の商品(原価120円)を100個販売し、その返品予想を2個と見込む場合