![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

皆さんは三角関係と言うと、どんなことをイメージされるでしょうか 。

「一人の人をめぐって2人の異性が奪い合う構図」というのが一般的でしょうか。

実は財務諸表にはこの三角関係と似た関係があります。主人公は貸借対照表です。

(1) 2期の貸借対照表からわかること

期首と期末の貸借対照表を比較すると、その期間の企業の資産、負債及び資本の増加や減少が分かります。

特に、利益剰余金の増加や減少は、将来の企業の成長に関わる内部留保の変化を表すので重要な指標になります。

(2) 貸借対照表の限界(その1)

しかし、利益剰余金の変化はわかるのですが、その内訳や明細はわかりません。

「今期いくら儲かったか」はわかっても「どのように儲かったのか」がわからないのです。

これでは、今後のビジネスを考える際に、過去の経験を生かせません。

貸借対照表でも損益計算書でも表現できない、「何にどのくらいのお金を使い、どんな活動からお金を生み出しているか」を表現するのが、キャッシュフロー計算書です。

(1) キャッシュフロー計算書の3つの区分

キャッシュフロー計算書は、企業活動を「営業活動」「投資活動」「財務活動」の3つに区分して、

お金の動きを表現します。

この分類によって、最も主要な活動である「開発、製造、販売」といった「営業活動」からどれだけのお金が

得られたかがわかります。

「営業活動」で得られたお金が、今後の事業拡大のための製造設備にどれだけ投資されているのか、

余剰資金をどれだけうまく運用に回されているのかを、「投資活動」の区分で表現します。

そして、その結果資金が足りないようであれば、資本市場で調達(増資)したり、

金融機関から借り入れたりしたことを「財務活動」の区分で表現します。

(2) キャッシュフロー計算書が露わにする財務機能の優劣

「営業活動」から得られるキャッシュフローをどれだけ増やしているか、そこからどれだけ積極的かつうまく投資

しているか、そして、資金の不足や余剰をきちんと見極めて、無駄な資金調達をしていないか、などが

キャッシュフロー計算書からわかるので、キャッシュフロー計算書を見れば、実は、その企業の財務部門の能力が、

かなりはっきりとわかるでしょう。

以上のことをまとめると、以下のようになります。

(1) 2期の貸借対照表で「どのくらい儲かったのか」や「現金がどのくらい増えたり減ったりしたのか」はわかるが

その内訳や明細はわからない。

(2) 損益計算書は「どのくらい儲かったのか」を表すための、貸借対照表の「利益剰余金の増減明細」である。

(3) キャッシュフロー計算書は「現金がどのように変化したのか」を表すための、貸借対照表の「現金の増減明細」

である。

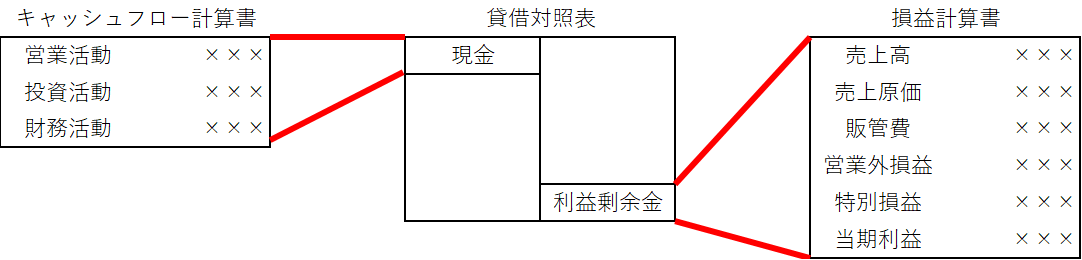

これを図示したら以下のようになります。

キャッシュフロー計算書は、貸借対照表の左上角の明細。

損益計算書は、貸借対照表の右下角の明細。

奇しくも、左上の角と右下の角の明細なのです。

ということは、貸借対照表は、最も大事な現金を左上に配し、同じく重要な利益剰余金を右下に配しているのです。