![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

電子帳簿保存法は法的に保存義務がある文書のうち、見積書や注文書、請求書などの商取引で発生する書類「国税関係帳簿書類」を対象とした法律で、平成10年に施行されました。その後、各種法令等で保存が求められる文書を、紙に替えて電子データで保存できるようにし、コストを削減して経済発展に寄与しようという観点から、電子データの保存に関する法制化が進められてきました。

原則として、法的に保存する義務があるすべての文書の電子化と保存について定めているのが「e-文書法」で、平成17年に施行されました。

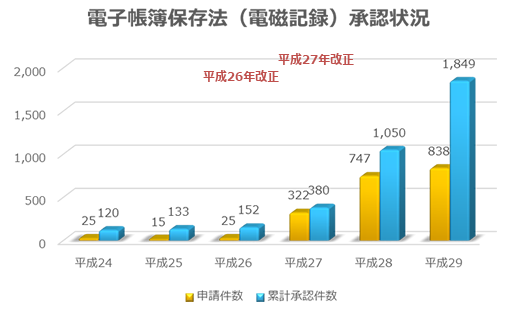

e-文書法の制定に伴い、一定の要件を満たせば国税関係書類をスキャナで電子化して保存できるようになりました。国税関係書類の電子化については、税務署長などから承認を受ける必要があります。しかし、制定当初はスキャナで電子化できる国税関係書類は金額が3万円以下であることや、電子帳簿保存法による国税関係帳簿書類の申請が必須であったこともあり、実際の承認件数は多くありませんでした。

電子データによる保存が認められる帳簿・書類の範囲

| 自己が一貫してコンピュータで 作成したもの |

紙で受領後に 電子化したもの |

||||

|---|---|---|---|---|---|

| 分類 | 主な文書 | 保存方法 | 電子保存 (電子文書) |

スキャナ保存 (電子化文書) |

|

| 国税関係帳簿 | 総勘定元帳 仕訳帳 現金出納帳 補助元帳 等 |

原則として紙保存 | ○ | × | |

| 国税 関係 書類 |

決算関係書類 | 貸借対照表 損益計算書 棚卸表 等 |

○ | × | |

| 取引関係書類 (重要・一般) |

契約書 見積書 請求書 領収書 等 |

○ | ○ | ||

平成27年度税制改正により、「スキャナ保存制度」の要件が緩和されました。これによりスキャナ対象の重要書類の金額規制が撤廃されました。また、書類のスキャン時の電子署名は不要となり、タイムスタンプの付与時に入力者情報を確認することで可能とされました。さらに業務処理後にスキャナ保存を行う際に必要とされていた、関係帳簿の電子保存の承認要件が撤廃されました。一般書類については書類の大きさ情報の保存を不要とし、グレースケールでの保存も可能になりました。これらの緩和に対し、需要書類(契約書・領収書等を言う)については適正事務処理要件を満たしていることが、スキャナ保存に係る承認の要件とされました。この適正事務処理要件とは内部統制を担保するため、相互けん制、定期的なチェックおよび再発防止策を社内規定において整備し、これに基づいて事務処理を実施することを言います。

平成28年度税制改正においては、さらにスキャナ保存制度の要件が緩和されました。スキャナ機器に関する要件が廃止され、デジタルカメラやスマートフォンの使用が可能になりました。また、スキャンに関する要件が明確化され、

などの要件が明確化されました。

※注1:令和元年の改正ではさらに緩和され「タイムスタンプの付与は書類の受領からおおむね3営業日以内」になります。

このような要件緩和により、国税関係帳簿書類の電子化が現実的なものとなり、電子化を選択する企業が増加しつつあります。

電子帳簿保存法、スキャナ保存制度を活用することにより、ペーパーレス化と内部統制強化が実現します。

ペーパーレス化によるメリット

内部統制強化によるメリット

国税関係書類のうち、重要書類については記録事項の入力を以下の「早期入力方式」または「業務処理サイクル方式」のいずれかで入力する必要があります。

| 早期入力方式 | 国税関係書類に係る記録事項の入力をその受領後、1週間以内※注2に行うこと |

|---|---|

| 業務処理サイクル方式 | 国税関係書類に係る記録事項の入力をその業務の処理にかかる通常の期間(1ヶ月と1週間以内※注3)に行うこと |

また、受領者本人が入力を行う場合には、受領後、受領者等が署名の上、3日以内※注4にタイムスタンプを付行わなければなりません。

<令和元年の改正では以下の内容に緩和されます>

※注2:「早期入力方式」では書類の受領からおおむね7営業日以内になります。

※注3:「業務処理サイクル」では書類の受領から最長2カ月とおおむね7営業日以内になります。

※注4:「受領者本人が読み取る」場合は、書類に署名の上、受領からおおむね3営業日以内にタイムスタンプを付与する運用になります。

国税庁HP(令和元年度税制改正による電子帳簿等保存制度の見直しの概要について)より

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/09.htm

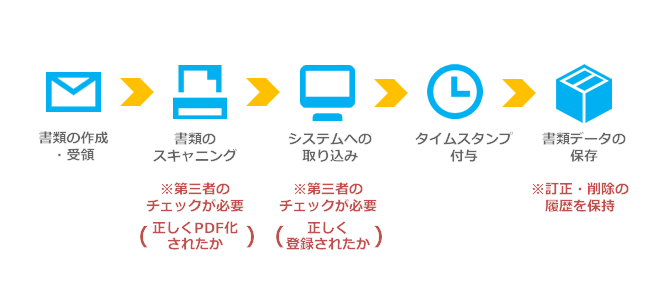

「スキャナ入力業務」とは、単に書類をスキャンすることではなく、書類を作成・受領してからスキャナで読み取った後タイムスタンプを付与し、さらにスキャンしたデータが訂正・削除された場合にその履歴が確実に残る状態(=国税関係帳簿に係る電磁的記録の訂正又は削除の履歴の確保)にするまでを指します。

国税関係帳簿書類の電子化には、この手順と条件どおりに進める必要があります。

適正事務処理要件とは、前述のスキャナ入力業務の一連の事務処理を適正に行い、ために必要な規定を定め、事務処理を行うことを言います。国税庁からは要件として以下の3点が挙げられています。

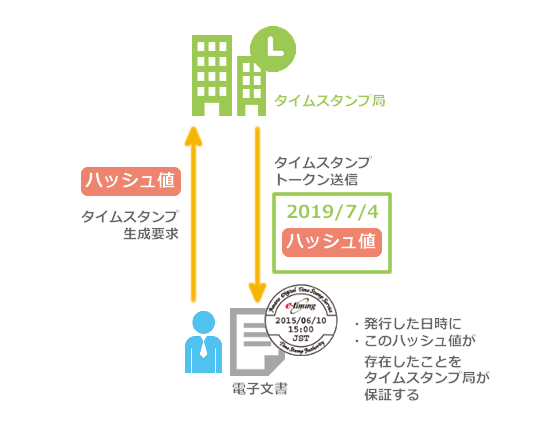

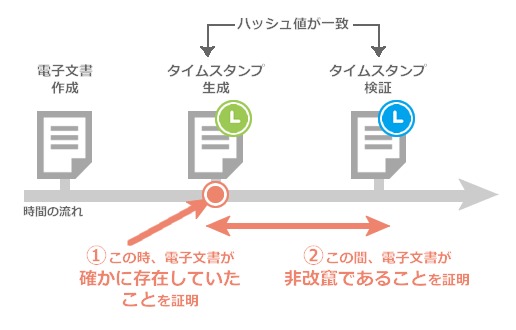

タイムスタンプとは電子データに付与することで、その電子データがある時刻に「確実に存在していた」ことを証明する電子証明書です。その電子データから「ハッシュ値」と呼ばれる他と重複のない値を作成し、タイムスタンプ局に送付すると、タイムスタンプ局ではそのハッシュ値と発行時刻を組み合わせた「タイムスタンプトークン」と呼ばれる証明書を電子データに対して発行するというしくみです。

電子データが持つハッシュ値が、タイムスタンプが生成されたときから変わっていなければ、タイムスタンプ生成以降、その電子データは改竄されていないという証明になるのです。